Análise de balanço patrimonial: importância e metodologia

Mais que saber como elaborar, é importante saber interpretar as demonstrações contábeis. Afinal, é através dos dados apresentados que conseguimos identificar a posição patrimonial e financeira da empresa, seus fluxos de caixa e seu desempenho financeiro como um todo.

Aqui no blog você encontra uma série de artigos sobre as principais demonstrações contábeis e seus métodos de análise.

Dessa vez, vamos nos aprofundar na análise do balanço patrimonial. Passando pela importância desse relatório até as principais metodologias usadas em sua análise.

O que é balanço patrimonial?

Balanço patrimonial, ou balanço contábil, é uma demonstração contábil cujo principal objetivo é apresentar a situação contábil e financeira de uma empresa, dentro de um período específico.

Ou seja, é neste relatório que o departamento de contabilidade deve listar todos os bens, recursos, direitos e investimentos que pertencem ao negócio.

Ele também possibilita organização e classificação das informações em blocos, facilitando a compreensão e análise dos dados pela gestão.

Além disso, um bom balanço patrimonial permite que você:

- seja capaz de analisar e compreender os padrões financeiros do negócio;

- entenda o caminho que os recursos financeiros percorrem dentro da empresa;

- tenha uma visão clara da fonte dos recursos da empresa;

- consiga elaborar um planejamento estratégico preciso. Ao acompanhar e compreender a evolução do negócio;

- elabore um bom planejamento tributário;

- tome decisões cada vez melhores e mais estratégias para a saúde financeira do negócio;

- reúna informações financeiras indispensáveis na captação de recursos e stakeholders.

Ainda não entende muito bem os conceitos básicos do balanço patrimonial? Clique aqui para acessar o nosso artigo! Lá você encontrará o conhecimento básico, mas extremamente necessário, para conseguir analisar esse relatório contábil.

Mas se você já sabe quais dados compõem o balanço patrimonial e como ele deve ser elaborado, continue aqui.

Está gostando? Talvez você também se interesse por: Balanço patrimonial ativo e passivo: principais características e diferenças

Como analisar o balanço patrimonial

As informações utilizadas para essa análise são do portal Yahoo Finanças. Se quiser, você pode acessar o site e utilizar os balanços divulgados para aplicar o que aprendeu por aqui.

Para o nosso exemplo, vamos usar o Balanço Patrimonial Anual do Magazine Luiza.

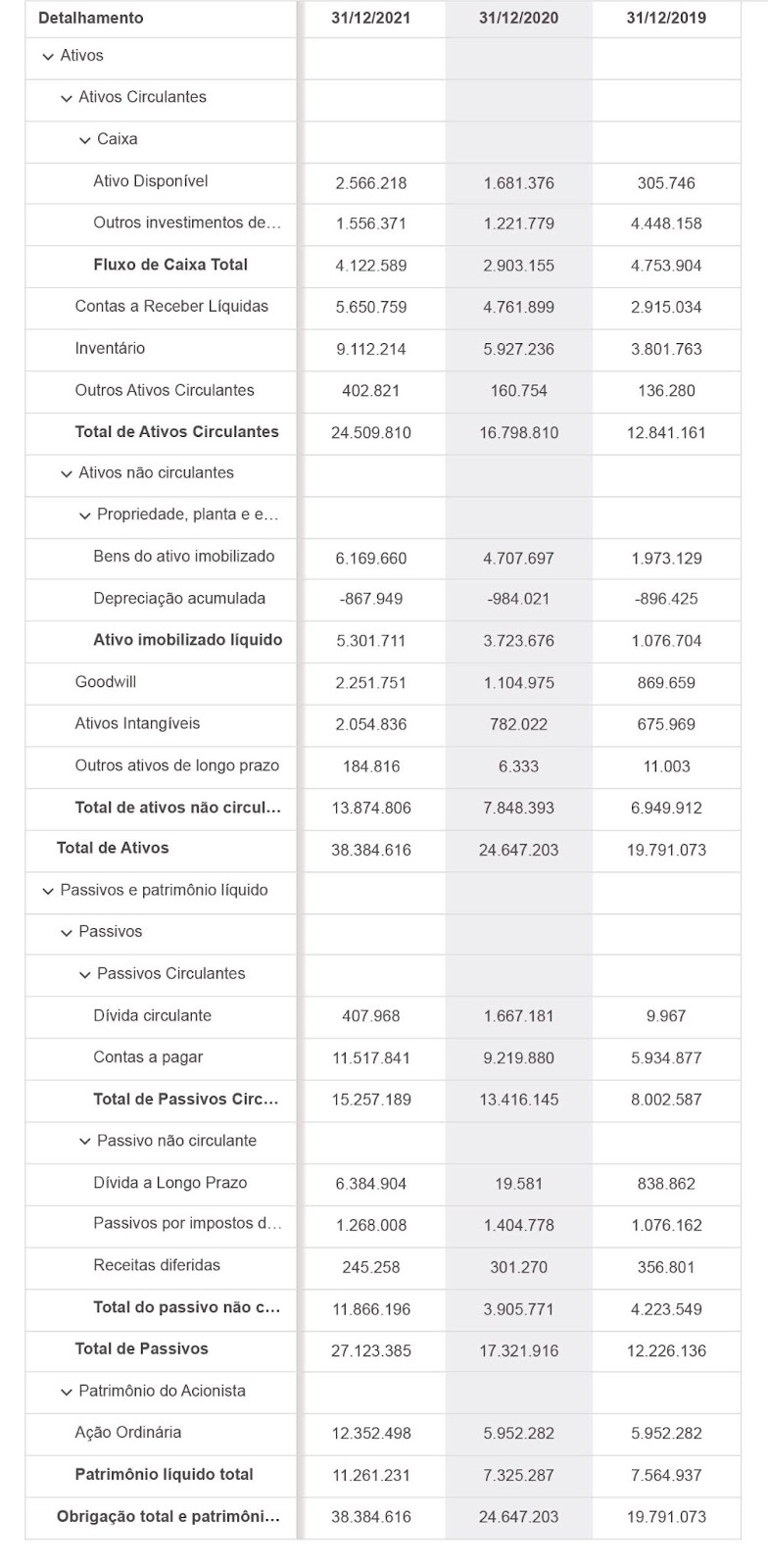

Na primeira coluna à esquerda é possível identificar os elementos que compõem esse balanço patrimonial. Eles são compostos por ativos, passivos, fluxos de caixa e patrimônio líquido.

Ativo = Passivo + Patrimônio Líquido

| ATIVO | PASSIVO |

| Bens + direitos | Obrigações com terceiros PATRIMÔNIO LÍQUIDO Obrigações com a empresa (diretores, acionistas, etc.) |

| TOTAL ATIVO | TOTAL PASSIVO |

Como podemos observar na imagem acima, essas informações são organizadas de forma clara, facilitando a análise dos consumidores desse relatório.

Leitura dos ativos

Vamos começar pela leitura dos ativos. Eles são os bens que você pode transformar em dinheiro como, por exemplo, o dinheiro em caixa, terrenos, instalações, móveis, ações de outras empresas, direito a receber, dinheiro no banco, estoque, patentes, veículos, etc.

No balanço patrimonial, os ativos são organizados de acordo com a sua liquidez; dos que possuem maior aos que possuem menor liquidez.

Sendo assim, podemos considerar:

- ativos circulantes: ativos que podem ser liquidados em até 12

- ativos disponíveis: dinheiro em caixa

- outros investimentos: investimentos feitos pela empresa.

Fluxo de caixa

Na imagem, logo depois dos ativos, vem os componentes do fluxo de caixa separado em três categorias:

- Contas a receber líquidas: que são os valores a serem recebidos de clientes;

- Inventário: os produtos que a loja vende;

- outros ativos circulantes: são mais ativos líquidos que, no caso do exemplo, não são especificados.

Ativos não circulantes

Dentre os ativos não circulantes listados estão:

- propriedade, planta e equipamentos: que são as unidades físicas da empresa e máquinas necessárias para o funcionamento

- depreciação acumulada: a perda de valor cumulativa dos ativos utilizados

Goodwill

Em alguns casos, uma empresa posta à venda pode ser comprada por um valor maior que o valor de mercado. Goodwill é a diferença paga em cima desse valor de mercado.

Não entendeu? Calma, a gente simplifica. Imagine que a Empresa A quer comprar a empresa B. No entanto, mesmo que a empresa B seja avaliada em R$50 milhões, a empresa A decide fazer uma oferta no valor de R$70 milhões.

70 - 50 = 20

Goodwill = 20 milhões de reais

Mas para saber analisar esse item no balanço patrimonial é importante entender onde a nossa empresa entra nessa história. No caso do nosso exemplo, o Goodwill é o valor que eles investiram ao comprar outras empresas.

Leitura dos passivos

Os passivos representam as despesas, dívidas e obrigações financeiras que a empresa tem. O passivo deve seguir o mesmo raciocínio do ativo. A diferença é que, em vez de olharmos para a liquidez, nos orientamos pela data de vencimento das obrigações exigíveis.

No caso de obrigações cujo vencimento acontece a curto prazo, elas farão parte do passivo circulante. Já em casos em que o vencimento dessas obrigações exigíveis for a longo prazo, farão parte do passivo não circulante.

Nesse balanço, as informações estão organizadas em:

- dívidas atuais: são as dívidas que a empresa tem (empréstimos, por exemplo);

- contas a pagar: fornecedores

- pagamentos de impostos diferidos: impostos que serão pagos no próximo ano

- receitas diferidas: que são receitas de produtos que a empresa já recebeu o pagamento, mas ainda não entregou para o cliente

Patrimônio líquido

O patrimônio líquido corresponde ao patrimônio de uma determinada empresa. Ele representa os valores que os sócios ou acionistas têm na empresa em um determinado momento.

Para calcular o valor do patrimônio líquido basta subtrair o valor do passivo sobre o ativo.

Vamos fazer essa conta? Na imagem usada como exemplo, o ativo é registrado pelo valor de R$38.384.616 e um passivo de R$27.123.385.

Patrimônio líquido = 38.384.616 - 27.123.385

Patrimônio líquido = + 11.261.231

Leia também: Exemplos de notas explicativas: como facilitar o seu preenchimento

Como um software de gestão contábil pode ajudar na análise do balanço patrimonial?

Para que o balanço patrimonial consiga desempenhar seu papel estratégico corretamente, ele precisa ser continuamente atualizado e alimentado com informações precisas e documentadas.

No entanto, o que vemos atualmente é um grande número de empresas que negligenciam esta atividade. Seja por falta de tempo ou pela falta de suporte de ferramentas adequadas.

E é justamente aí que entram os softwares de gestão contábil. O Analize se destaca pela qualidade das soluções oferecidas, otimizando o seu processo de registro e atualização das informações contábeis, e automatizando tarefas repetitivas.

Ou seja, seu time de especialistas se livra das tarefas enfadonhas para se dedicar ao que faz melhor: análises estratégicas valiosas para o crescimento do negócio.

Consolide a sua contabilidade e ofereça mais segurança aos seus dados em uma plataforma 100% em nuvem que facilita o controle e organização da sua gestão contábil.

OUTRAS NOTÍCIAS

Conteúdo Restrito

Digite a senha para acessar!