DLPA e DMPL: qual é a diferença entre essas demonstrações?

Entenda as diferenças entre DLPA e DMPL e saiba como essas demonstrações impactam a gestão contábil da sua empresa. Simplifique com o Analize!

Você já se viu no meio de relatórios contábeis, tentando entender siglas como DLPA e DMPL? A contabilidade pode ser um verdadeiro labirinto de termos técnicos, e, entre tantas informações, é fácil se perder ou acabar gastando muito mais tempo do que deveria.

Mas entender a diferença entre esses termos não precisa ser complicado – e pode fazer toda a diferença na gestão contábil da sua empresa. Continue a leitura para tirar suas dúvidas. Até o final do artigo, confira:

- O que é DLPA?

- O que é DMPL?

- Diferença entre DLPA e DMPL

- DLPA ou DMPL: qual utilizar?

- Elabore Demonstrações com mais agilidade usando o Analize!

O que é DLPA?

A DLPA (Demonstração dos Lucros ou Prejuízos Acumulados) é um relatório contábil que detalha as movimentações na conta de lucros ou prejuízos acumulados durante um período específico.

Essa demonstração é obrigatória para empresas que adotam o regime contábil do lucro real, conforme a legislação brasileira, e está diretamente vinculada ao balanço patrimonial.

Na prática, a DLPA serve para apresentar como o lucro ou prejuízo foi utilizado ao longo do exercício social. Ela evidencia, por exemplo:

- O lucro líquido do período;

- Distribuições de dividendos aos acionistas;

- A destinação de lucros para reservas específicas;

- Ajustes de exercícios anteriores.

Para que serve a DLPA?

A DLPA tem como objetivo principal mostrar a evolução dos resultados acumulados de uma empresa. Com ela, é possível entender:

- Como os lucros foram aplicados: se foram distribuídos, reinvestidos ou destinados a reservas;

- Se houve prejuízos: indicando o impacto no patrimônio líquido;

- Transparência: facilitando auditorias e atendendo à legislação.

- Leia também: Patrimônio Líquido Ajustado (PLA): entenda o que é e como calcular

O que é DMPL?

A DMPL (Demonstração das Mutações do Patrimônio Líquido), por sua vez, é um relatório mais amplo e detalhado.

Ela não se limita apenas à conta de lucros ou prejuízos acumulados, mas abrange todas as contas do patrimônio líquido. Isso inclui capital social, reservas de capital, ajustes de avaliação patrimonial, entre outros.

Enquanto a DLPA é focada em resultados acumulados, a DMPL tem um propósito maior: demonstrar todas as mudanças no patrimônio líquido, de forma transparente e completa.

- Leia mais: Estrutura da DMPL: veja a ideal e confira exemplos

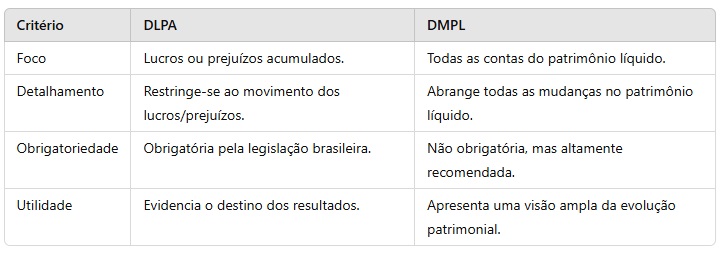

Diferença entre DLPA e DMPL

Embora ambas as demonstrações estejam relacionadas ao patrimônio líquido, a diferença essencial entre DLPA e DMPL está no escopo de informações apresentadas. Veja:

Como fazer a DLPA?

Elaborar a DLPA pode parecer um desafio, mas com organização e uma boa ferramenta de gestão contábil, o processo se torna mais ágil. Aqui estão os principais passos:

1. Inicie com o saldo inicial da conta de lucros ou prejuízos acumulados no início do período;

2. Adicione o lucro líquido do exercício, conforme apurado na Demonstração do Resultado do Exercício (DRE).

3. Registre as destinações do lucro:

- Reservas obrigatórias (ex.: reserva legal);

- Dividendos distribuídos aos acionistas;

- Retenção de lucros para reinvestimentos.

4. Inclua ajustes de exercícios anteriores, se houver.

5. Finalize com o saldo final, que será transferido para o próximo período.

- Dica extra: usar um software como o Analize pode reduzir significativamente o tempo dedicado a essa tarefa, além de minimizar erros.

O Analize automatiza cálculos, integra dados financeiros e oferece relatórios personalizados, prontos para atender às necessidades da sua empresa.

Você vai gostar de saber: Auditoria das demonstrações contábeis: entenda para que serve e quando fazer

DLPA ou DMPL: qual utilizar?

A escolha entre DLPA ou DMPL depende das necessidades específicas de cada empresa:

- Se você precisa apenas cumprir uma exigência legal e apresentar o destino dos lucros, a DLPA é suficiente;

- Já se a intenção é oferecer uma visão abrangente do patrimônio líquido, com mais transparência e detalhes, a DMPL é a melhor opção.

Empresas que buscam uma gestão contábil mais estratégica geralmente optam pela DMPL, já que ela facilita a análise e o planejamento financeiro.

Elabore Demonstrações com mais agilidade usando o Analize!

Simplifique seus processos contábeis, reduza erros e otimize seu tempo com uma plataforma de contabilidade 100% online e segura. Com o Analize, você transforma tarefas complexas em etapas rápidas e automáticas.

Confira algumas funcionalidades que tornam isso possível:

- Notas explicativas: automatize e padronize as notas que acompanham suas demonstrações financeiras.

- Dashboard de Indicadores Financeiros: visualize em tempo real os principais indicadores integrados às suas demonstrações.

- Eliminações automáticas: facilite a consolidação e ajuste pro forma com praticidade.

- Equivalência patrimonial: controle e calcule rapidamente os efeitos das controladas e coligadas.

Descubra por que nossos clientes confiam no Analize e peça uma demonstração gratuita hoje mesmo!

.jpg)

*Imagem da capa: Envato/voronaman111

Lucius Freitas

Lucius Freitas dos Reis é Sócio e Diretor de Operações do Analize. Bacharel em Administração e Ciências Contábeis, com pós-graduação em Finanças pela PUC-GO, acumula 10 anos de experiência como Auditor de Demonstrações Contábeis e mais de 20 anos de atuação em contabilidade societária. CRC GO-018034/O-6.

LinkedIn: @luciusreis

OUTRAS NOTÍCIAS

Conteúdo Restrito

Digite a senha para acessar!