DFC (Demonstrativo de Fluxo de Caixa): o que é e qual a sua importância?

Entenda o que é DFC, o Demonstrativo de Fluxo de Caixa. Confira como ele é feito pelo método direto e indireto, e sua importância!

Manter o controle das movimentações financeiras é essencial para a saúde de qualquer empresa. O Demonstrativo de Fluxo de Caixa (DFC) é uma das principais ferramentas contábeis para essa gestão, permitindo visualizar de forma clara e objetiva todas as entradas e saídas de dinheiro ao longo de um período.

Neste artigo, você entenderá mais sobre esse relatório. Continue a leitura e confira:

- O que é Demonstrativo de Fluxo de Caixa (DFC)?

- O que é Demonstrativo de Fluxo de Caixa Direto?

- O que é Demonstrativo de Fluxo de Caixa Indireto?

- Como um software de gestão contábil pode te ajudar?

O que é Demonstrativo de Fluxo de Caixa (DFC)?

O Demonstrativo de Fluxo de Caixa (DFC) é a demonstração contábil responsável por evidenciar as movimentações ocorridas no caixa, ou equivalentes de caixa da empresa.

Essas movimentações podem ser decorrentes de atividades operacionais, atividades de investimento e atividades de financiamento.

O Demonstrativo de Fluxo de Caixa pode ser realizado pelo método direto ou pelo método indireto. A principal diferença entre esses dois modelos é a referência inicial utilizada nos cálculos realizados.

O que é Demonstrativo de Fluxo de Caixa Direto?

A partir do DFC no método direto, calcula-se as entradas e saídas de caixa definindo claramente a fonte de uso dos recursos.

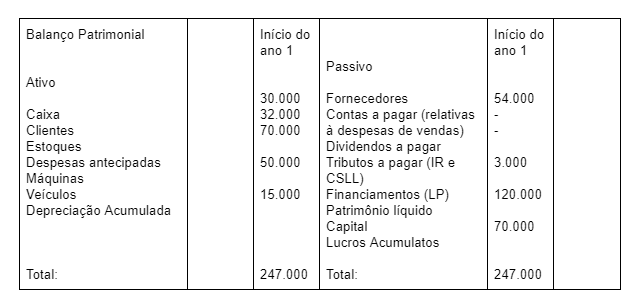

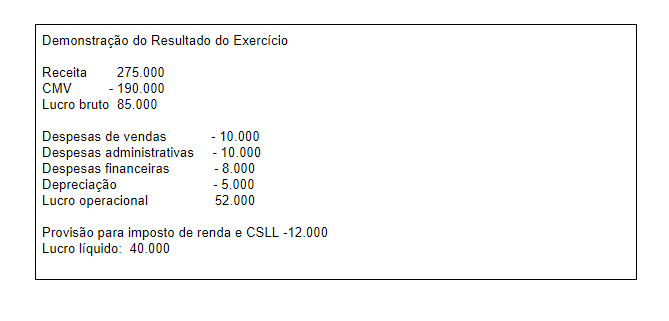

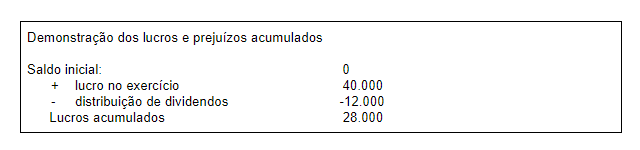

Para elaborar o DFC nesse modelo precisamos das informações relativas ao Balanço Patrimonial da empresa, a Demonstração do Resultado do Exercício e da Demonstração dos Lucros e Prejuízos Acumulados.

Para te ajudar a entender melhor como aplicar essas demonstrações, vamos usar o exemplo abaixo:

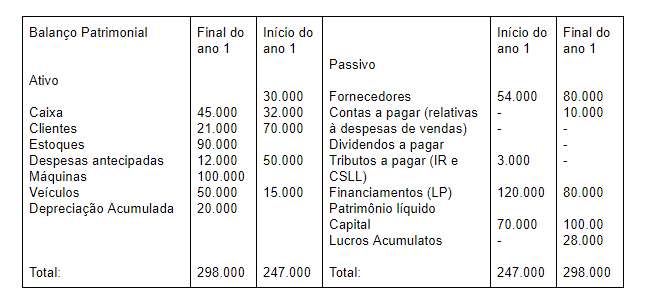

A partir do Demonstrativo de Fluxo de Caixa, a empresa consegue entender como seu caixa saiu de R$30 mil para R$45 mil. Para isso, seguimos o seguinte roteiro:

1. Atividades operacionais

Valores recebidos a vista (dinheiro que entrou efetivamente para o caixa da empresa);

Para isso vamos utilizar a seguinte fórmula:

vendas totais realizadas = vendas à vista + vendas a prazo

Logo:

vendas à vista = vendas totais - vendas a prazo

Seguindo os números usados nos demonstrativos acima, encontramos:

vendas à vista = 275.000 - vendas a prazo

Para descobrir o valor das vendas a prazo, comparamos os resultados obtidos na linha clientes, subtraindo o valor do início do ano do encontrado no final do ano. Com isso, nossa fórmula fica da seguinte forma:

vendas à vista = 275.000 - (-11.000)

vendas à vista = 275.000 + 11.000

vendas à vista = 286.000

Pagamentos realizados aos fornecedores (compras pagas à vista ou desembolsos realizados em função da atividade operacional);

Para encontrarmos esse item do nosso Demonstrativo de Fluxo de Caixa, usamos a fórmula:

compras totais = compras à vista - compras a prazo

Sendo assim:

compras à vista = compras totais - compras a prazo

Não sabe como encontrar o valor utilizado nas compras totais? Para isso, usamos a fórmula do estoque: estoque inicial + compras - consumo = estoque final

compras = estoque final - estoque inicial + consumo

compras = 90.000 - 70.000 + 190.000

compras = 210.000

Vamos voltar à nossa fórmula de compras à vista?

compras à vista = 210.000 - 26.000

compras à vista = 184.000 (saída do caixa)

Cálculo dos pagamentos relativos à despesas operacionais;

a) Desembolso relativo às despesas de venda = -

b) Desembolso relativo às despesas administrativas = 10.000

c) Desembolso relativo às despesas antecipadas = 2.000

d) Desembolso relativo ao pagamento de tributos = 15.00

Uma vez em posse dessas informações, podemos começar o preenchimento do nosso Demonstrativo de Fluxo de Caixa.

1. Atividades operacionais

a) Entradas de caixa = 286.000

b) Saídas de caixa = 184.000

c) Despesas administrativas = 10.000

d) Despesas antecipadas = 2.000

e) Pagamento de tributos = 15.000

Fluxo de caixa relativo às atividades operacionais

DFC = 75.000

2. Atividades de investimentos

Valores pagos e recebidos em função da compra ou venda à vista de bens do ativo não circulante;

Para entender melhor o resultado desse cálculo, basta se lembrar que, quando o resultado é positivo, significa que o negócio realizou compras. Ou seja, teve saídas do caixa. E quando o resultado é negativo, vendemos, e por isso entrou dinheiro no caixa.

Para realizar este cálculo, vamos para o item “máquinas” do nosso Balanço Patrimonial. No início do ano 1, a empresa possuía R$50 mil em máquinas. No final do ano 1, esse número aumentou para R$100 mil. Ou seja, houve uma compra equivalente ao valor de R$50 mil.

Já no item veículos, começamos o ano com R$70 mil e encerramos com 50 mil. Nesse caso, tivemos uma redução de R$20 mil. Sendo assim:

a) Entrada de caixa = 20.000

b) Saída de caixa = 50.000

c) Fluxo das atividades investimento = 30.000

3. Atividades de financiamento

Chamamos de atividades de financiamento os valores pagos e recebidos em função da captação de recursos fora da empresa (investimento de sócios, bancos e agentes financeiros).

Diferente do que observamos no item anterior, aqui, quando o valor contábil aumenta, significa que a empresa obteve uma nova fonte de renda externa. Já quando esse valor diminui, significa que o negócio pagou estas fontes externas.

Financiamento = valor inicial - valor final

F = 120.000 - 80.000

F = 40.000 (saída de caixa)

Patrimônio líquido = valor final - valor inicial

Patrimônio líquido = 100.000 - 70.000

Patrimônio líquido = 30.000 (entrada de caixa)

Atividades de financiamento

a) Entradas de caixa

(aporte de capital) = 30.000

b) Saídas de caixa

(atividades de financiamento) = 40.000

Mas a nossa conta não para por aí! Nessa conta também precisamos incluir as despesas financeiras da empresa. Vamos nessa?

a) Entradas de caixa

(aporte de capital) = 30.000

b) Saídas de caixa

(atividades de financiamento) = 40.000

(pagamento de despesas financeiras) = 8.000

(distribuição de dividendos) = 12.000

c) Fluxo de caixa relativo às atividades de financiamento = -30.000 (saída de caixa)

Resumindo, no início do ano, a nossa empresa tinha um valor inicial de R$30 mil. A partir de suas atividades operacionais, ela obteve um ganho de R$75 mil. Já em relação aos seus investimentos, houve uma saída de caixa no valor de R$30 mil. Bem como nos valores de financiamento que resultaram em R$30 mil.

Valor inicial = 30.000

Fluxo das atividades operacionais = 75.000

Fluxo das atividades de investimento = 30.000

Fluxo de caixa das atividades de financiamento = 30.000

Saldo atual do caixa = 45.000.

- Leia também: Gestão do fluxo de caixa: confira 7 dicas de como fazer na prática

O que é Demonstrativo de Fluxo de Caixa Indireto?

Enquanto o Demonstrativo de Fluxo de Caixa por método direto se preocupa com a receita obtida, o Demonstrativo de Fluxo de Caixa por método indireto ocupa-se do lucro líquido. E, para tal, compra os valores patrimoniais para compreendermos se entrou ou saiu dinheiro do negócio.

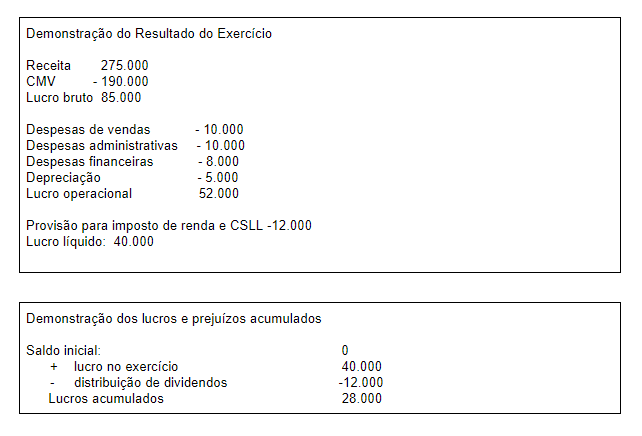

Confira aqui as demonstrações contábeis que serão utilizadas como modelo para a elaboração do nosso DFC por método indireto.

A partir das demonstrações acima, podemos afirmar que o nosso lucro líquido é de R$40 mil. E é dele que vamos começar o nosso cálculo.

Lucro líquido da empresa = 40.000

Ajuste (adicionado o valor da depreciação) = 5.000

Lucro líquido ajustado = 45.000

1) Variação do capital de giro

ativo circulante (clientes, estoque e despesas antecipadas)

redução da conta de clientes = + 11.000

aumento do valor contábil de estoque = - 20.000

aumento do valor contábil de despesas antecipadas = -2.000

passivo circulante (fornecedores, contas a receber e contas a pagar)

aumento no valor de fornecedores = +26.000

aumento no valor contábil das contas a pagar = + 10.000

redução na conta tributos a pagar = - 3.000

Total: 22.000

Ou seja, a partir desse cálculo verificamos que houve um aumento de R$22 mil no capital de giro.

2) Variação dos itens de investimento

aquisição de máquinas = - 50.000

alienação de veículos = + 20.000

Fluxo de caixa relativo aos investimentos = - 30.000

3) Financiamentos

abatimento de financiamentos = - 40.000

pagamento de dividendos = -12.000

aporte de capital social 30.000

Fluxo de caixa relativo aos financiamentos = -20.000

Em suma, nossos cálculos ficam da seguinte forma:

Lucro ajustado = 45.000

Variação do capital de giro = 22.000

Fluxo relativo às atividades de investimento = -30.000

Fluxo relativo às atividades de financiamento = -22.000

Saldo inicial = 30.000

Variação do caixa = 15.000

Saldo final = 45.000

- Saiba mais: Fluxo de caixa direto e indireto: principais diferenças e melhor escolha para o seu negócio

Como um software de gestão contábil pode te ajudar?

Agora que você já sabe mais sobre o Demonstrativo de Fluxo de Caixa e seu papel na compreensão da saúde financeira e estratégia do negócio, tenho certeza de que você quer garantir números precisos e sempre à mão. Acertei?

Um software de gestão contábil, além de automatizar processos repetitivos, oferece para você ferramentas precisas de análise e gestão dos dados que alimentam estes demonstrativos. O que reduz erros, otimiza o tempo da equipe e mostra de forma intuitiva qual caminho o seu negócio deve seguir para operar sempre em lucro.

Entre no mundo da contabilidade digital e use seus dados de maneira mais profissional e confiante com o Analize.

- Leia também: Fluxo de caixa consolidado: entenda como e por que fazer

.jpg)

Lucius Freitas

Lucius Freitas dos Reis é Sócio e Diretor de Operações do Analize. Bacharel em Administração e Ciências Contábeis, com pós-graduação em Finanças pela PUC-GO, acumula 10 anos de experiência como Auditor de Demonstrações Contábeis e mais de 20 anos de atuação em contabilidade societária. CRC GO-018034/O-6.

LinkedIn: @luciusreis

OUTRAS NOTÍCIAS

Conteúdo Restrito

Digite a senha para acessar!