DMPL (Demonstração das Mutações do Patrimônio Líquido): o que é e qual sua importância?

A Demonstração das Mutações do Patrimônio Líquido (DMPL) é um relatório contábil que tem como objetivo identificar as alterações ocorridas no patrimônio líquido da empresa em determinado período de exercício. Entenda!

Cuidar da saúde financeira do negócio, deixando suas contas sempre em dia, é o primeiro passo para garantir a lucratividade do empreendimento. Para tal, as demonstrações contábeis ajudam as empresas, facilitando o acompanhamento e controle dos dados contábeis e financeiros.

Neste artigo, vamos falar sobre a Demonstração das Mutações do Patrimônio Líquido, também conhecida pela sigla DMPL. O relatório contábil que permite o gerenciamento de recursos do patrimônio.

Ele é importante na orientação da tomada de decisões e na prestação de contas para os sócios.

Quer saber mais sobre o tema? Continue a leitura e veja em detalhes:

- O que é a Demonstração das Mutações do Patrimônio Líquido (DMPL)?

- Como elaborar uma Demonstração das Mutações do Patrimônio Líquido

- Como um software de gestão contábil pode ajudar?

O que é a Demonstração das Mutações do Patrimônio Líquido (DMPL)?

A Demonstração das Mutações do Patrimônio Líquido (DMPL) é um documento que oferece aos sócios e gestores informações sobre as movimentações ocorridas no patrimônio líquido durante o período de tempo.

Ainda não tem o significado de patrimônio líquido da ponta da língua? Não se preocupe, a gente relembra. O patrimônio líquido representa a soma dos recursos próprios da empresa, sejam eles provenientes de seus sócios ou do desempenho de suas atividades.

Para encontrá-lo, basta verificar o seu balanço patrimonial. Na coluna da esquerda, você encontrará a descrição de seus ativos, bens e direitos. Enquanto na coluna da direita você verá seus passivos e seu patrimônio líquido.

Aqui, nossa “equação contábil” será:

PL = B + D - O

Patrimônio Líquido = Bens + Direitos - Obrigações

Através do exercício contábil, a empresa ou grupo pode averiguar seu lucro. Parte do valor encontrado é distribuído para os sócios, sob a forma de dividendos, enquanto a outra parte dos lucros continua na empresa como lucros acumulados.

Por meio da DMPL, é possível compreender o que aconteceu com esses lucros acumulados. Por isso, esta demonstração é utilizada como uma explicação para os sócios do que foi feito com os recursos da empresa e quais foram os resultados obtidos.

- Leia também: Exemplos de balanço patrimonial: 3 modelos do demonstrativo para sua empresa

Como elaborar uma Demonstração das Mutações do Patrimônio Líquido? Confira exemplos

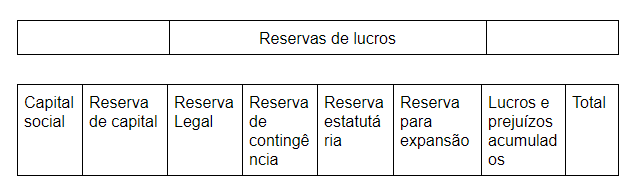

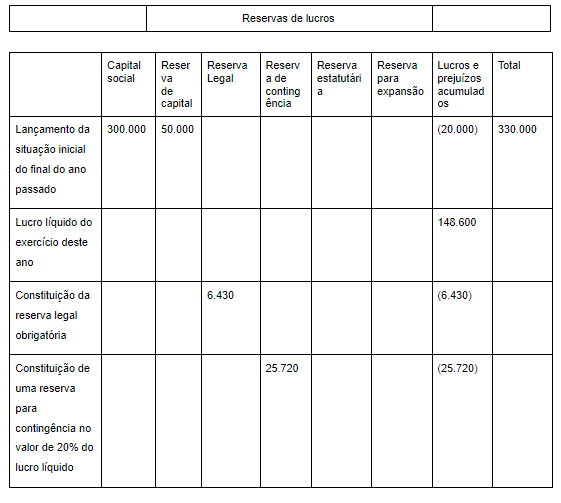

A Demonstração das Mutações do Patrimônio Líquido é organizada num formato de tabela. Sendo que nas colunas nós colocamos as contas dos patrimônios líquidos, e na linha os eventos que promoveram as alterações nas contas do patrimônio líquido.

Mas quais são essas contas? Primeiramente temos o capital social, as reservas de capital e as reservas de lucros. Dentro das reservas de lucros temos: a reserva legal, a reserva para contingências, a reserva estatutária, a reserva para expansão, dentre outras.

Por fim, uma coluna para os lucros e prejuízos acumulados, e por último os totais.

Vamos conferir quais são os eventos da nossa DMPL?

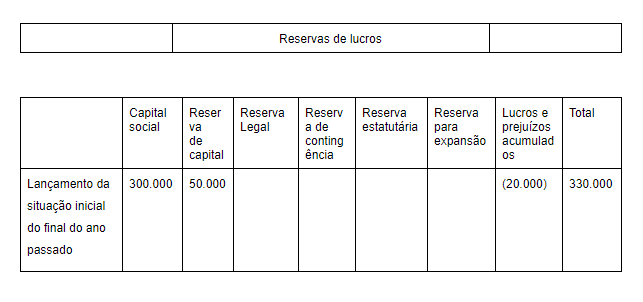

1. Lançamento da situação inicial do final do ano passado

Capital social de R$300.000

Reserva capital de R$50.000

As reservas de capital são valores que foram recebidos pelo negócio, mas que não transitaram pelo resultado. Na maioria das vezes eles são ágios na emissão de ações e recursos adicionais entregues pelos sócios.

Prejuízo de R$20.000

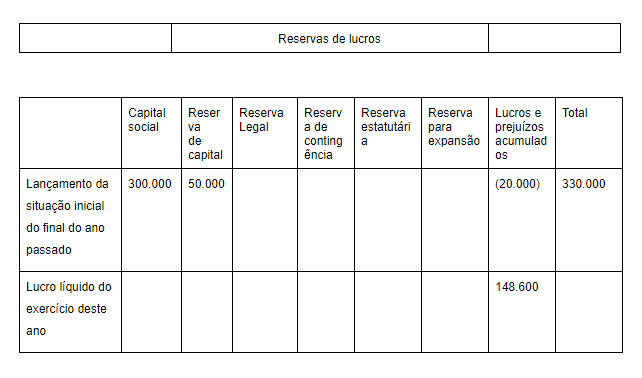

2. Lucro líquido do exercício deste ano R$148.600

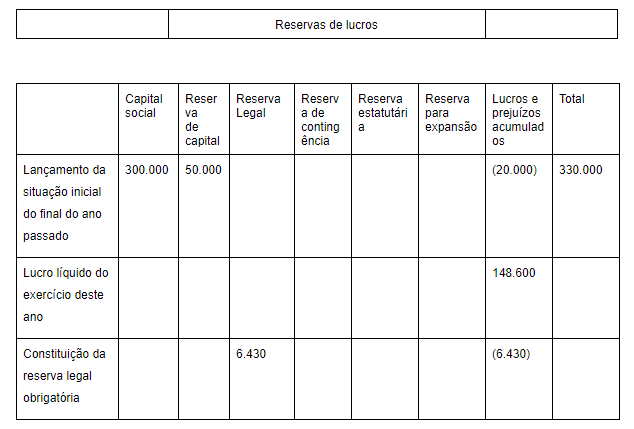

3. Constituição da reserva legal (5% do lucro líquido)

Aqui nós vamos instituir a reserva legal. Ela é obrigatória por lei e tem como objetivo garantir a integridade do capital social. Representa 5% do lucro antes de qualquer destinação e não pode ser superior a 20% do capital social.

Além disso, esta reserva pode ser desfeita quando o saldo da reserva legal, somado ao montante da reserva de capital, atingir 30% do capital social.

Demonstração dos Lucros e Prejuízos Acumulados:

Lucro líquido do exercício deste ano R$148.600

Prejuízo de R$20.000

Base de cálculo = R$128.600

A reserva legal deve corresponder a 5% deste valor, logo, ela é de R$6430,00. E como o capital social do exemplo é de 300.00, a reserva legal é inferior a 30% e, portanto, pode ser aplicado.

Agora vamos encontrar a reserva de contingências. A lei permite que a empresa forme uma reserva para contingências, com o objetivo de compensar possíveis diminuições nos lucros. Com isso, chegamos ao 4º evento.

- Leia também: Lucro presumido: saiba em detalhes o que é como apurá-lo

4. Constituição de uma reserva para contingência no valor de 20% do lucro líquido R$25.720

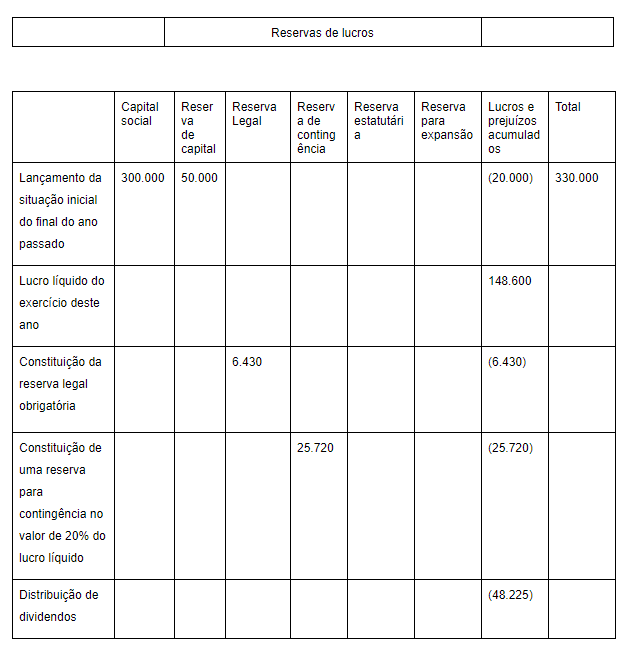

5. Distribuição de dividendos

Agora que calculamos os descontos permitidos por lei, devemos calcular os dividendos. Para os dividendos, devemos considerar que a distribuição dos dividendos é feita de acordo com o estatuto da empresa.

Nos casos em que não houver um percentual estipulado, deve-se considerar que os dividendos são 50% do lucro líquido ajustado ( que corresponde ao lucro líquido - reserva legal e + ou - reserva de contingência).

No exemplo, como não há acordo do estatuto, vamos utilizar o valor de 50% do lucro líquido ajustado. Aqui ele representa:

Lucro ajustado 128.600

reserva legal - 6.430

reserva para contingências - 25.720

Lucro líquido ajustado = 96.450

Logo, a quantia reservada para os dividendos deve corresponder a R$48.225.

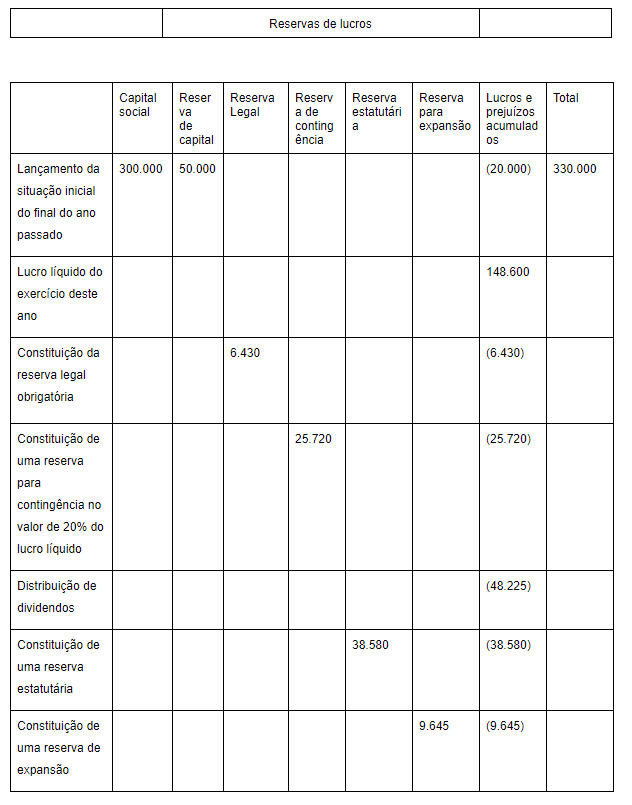

6. Constituição de uma reserva estatutária

A lei prevê que o estatuto da empresa pode criar reservas, desde que cada reserva possua critérios, finalidades e limites bem definidos. Dentre os exemplos mais comuns de reservas estatutárias podemos citar: reservas para resgate de ações e reserva para amortização de debêntures.

Aqui a reserva estatutária será no valor de 30% do valor do lucro líquido, equivalente ao valor de R$38.580.

7. Constituição de uma reserva de expansão

Essa reserva é retirada dos lucros antes da divisão dos dividendos, para garantir recursos para investir na expansão do negócio. Neste caso, vai nos restar R$9.645.

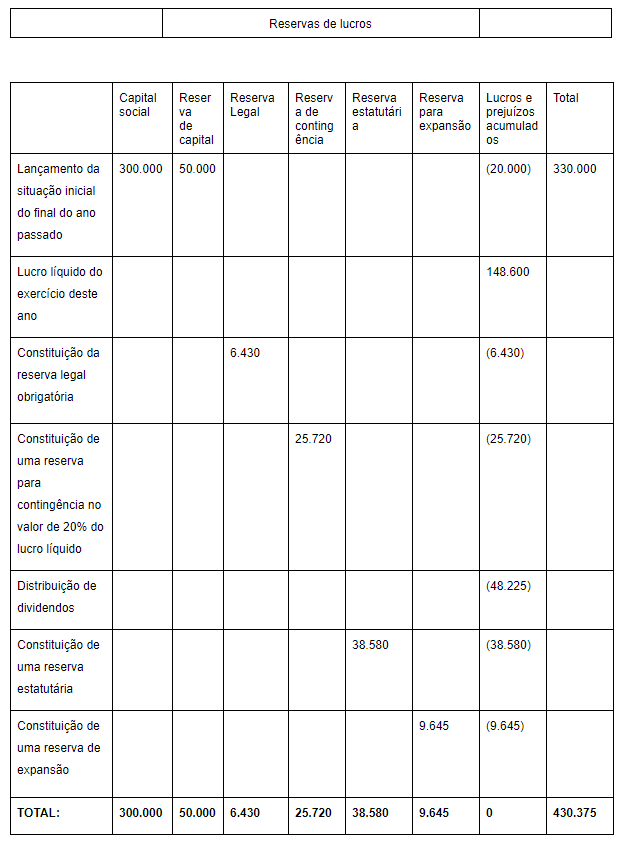

A partir da DMPL acima, conseguimos visualizar com facilidade a destinação do lucro obtido, prestando contas da diferença entre o lucro obtido e os dividendos distribuídos. Agora, vamos verificar o saldo do nosso patrimônio líquido?

- Leia também: Estrutura da DMPL: veja a ideal e confira exemplos

Como um software de gestão contábil pode ajudar?

Com o software de gestão contábil Analize, você automatiza processos repetitivos e acelera a consolidação de demonstrações contábeis com equivalência patrimonial e eliminações automáticas, oferecendo para a sua equipe dados e tempo de qualidade para análises mais assertivas.

Com uma plataforma 100% online e design responsivo, o sistema permite que você acesse seus dados usando seu desktop ou dispositivos móveis, sem abrir mão da segurança de dados, é claro. Faça como centenas de empresas e entre para o mundo da contabilidade digital com o melhor sistema do mercado.

OUTRAS NOTÍCIAS

Conteúdo Restrito

Digite a senha para acessar!