Exemplos de notas explicativas: como facilitar o seu preenchimento

As demonstrações contábeis são relatórios responsáveis por fornecer informações sobre a posição patrimonial e financeira da empresa, seus fluxos de caixa e seu desempenho financeiro como um todo.

Ou seja, são importantes para fundamentar a tomada de decisões, apresentar o desempenho da empresa para investidores e prospects, entre outros.

Considerando tudo isso, não é muito difícil perceber como é importante que todos que tiverem acesso a essas demonstrações contábeis, sejam capazes de compreender os números apresentados, bem como a metodologia usada nos cálculos.

E é exatamente aqui que entram as notas explicativas. Elas são um complemento que torna as informações apresentadas nas demonstrações contábeis compreensíveis para clientes internos e externos.

Quando bem feitas, as notas explicativas esclarecem a metodologia aplicada às demonstrações contábeis e a explicação por trás de cada valor encontrado ali. Incrível, né?

E justamente por ser um recurso tão bom, vamos compartilhar com você alguns exemplos de notas explicativas adotadas por empresas de capital aberto.

Demonstrações Financeiras que se beneficiam do uso das notas explicativas

Achou que eu ia escolher uma só né? A verdade é que todas as demonstrações financeiras

são beneficiadas pelo complemento das notas explicativas. Afinal, elas ajudam o consumidor daqueles dados a ser tão próximo deles quanto quem tratou aquelas informações inicialmente.

Mas, como eu sei que você quer saber quais demonstrações financeiras costumam vir acompanhadas das notas explicativas, vou listar figurinhas carimbadas das empresas de capital aberto.

1. Balanço patrimonial

Como o próprio nome indica, o Balanço Patrimonial é a demonstração contábil responsável por analisar as movimentações da empresa e verificar se há um equilíbrio (balanço) entre o que ela deve e o que ela possui.

Nesse contexto, as notas explicativas podem ser usadas para explicar informações inseridas no balanço. Como a origem de valores que, à primeira vista, podem parecer incorretos, ou atípicos.

Dentre essas explicações, as mais comuns são:

- os critérios de avaliação usados para determinar o que é patrimônio;

- práticas contábeis adotadas pela empresa;

- ajustes em relação às demonstrações de outros exercícios;

- explicações sobre as transações realizadas;

- esclarecimento sobre resultados e desempenho.

No entanto, reforçamos que você não deve limitar as suas notas explicativas a esses exemplos ou às exigências da legislação brasileira. Lembre-se que o objetivo delas é trazer mais clareza para a informação passada.

Então, pense na sua empresa, nos procedimentos contábeis realizados e em como as notas explicativas podem tornar o que é óbvio para você, óbvio pra todo mundo que ler.

2. Demonstração do Resultado do Exercício (DRE)

Feito em conjunto com o Balanço patrimonial, a Demonstração do Resultado do Exercício reúne todas as informações financeiras e fiscais da empresa. É a partir dele que conseguimos identificar, se durante o período analisado, o negócio obteve lucro líquido ou prejuízo do exercício.

Em relação à Demonstração do Resultado do Exercício, a nova explicativa pode entrar como:

- uma explicação sobre a apresentação dos itens (se estão aglutinados ou separados em itens específicos;

- práticas contábeis utilizadas na elaboração;

- possíveis mudanças ou ajustes feitos em relação ao período anterior;

- esclarecimento sobre resultados e desempenho.

Se quiser saber mais sobre esse relatório contábil, não deixe de ler nosso artigo: Modelo de DRE: veja a estrutura ideal desse demonstrativo contábil.

3. Demonstração do Resultado Abrangente (DRA)

De acordo com as determinações do CPC 26 (R1) a Demonstração do Resultado Abrangente deve evidenciar as seções da demonstração do resultado e de outros resultados abrangentes.

Bem como o resultado obtido no período analisado e o total de outros resultados abrangentes. Além do resultado abrangente do período, sendo o total do resultado e de outros resultados abrangentes.

Em relação a DRA, por exemplo, podem ser apresentados nas notas explicativas:

- critério de apresentação de dados (se a empresa escolheu apresentar os valores antes ou depois do imposto de renda e/ou contribuição social);

- complemento sobre o tratamento oferecido aos dados na demonstração;

- possíveis mudanças ou ajustes feitos em relação ao período anterior;

- possíveis reclassificações de números apresentados e a justificativa para tal, entre outros.

Esses complementos são ainda mais relevantes quando consideramos que a DRA deve explicar as variações no patrimônio líquido, com exceção das transações entre acionistas.

O que a torna extremamente importante para o investidor interessado no desempenho da empresa. Uma vez que ela reúne as transações responsáveis pelo resultado em uma única declaração.

4. DMPL

A Demonstração das Mutações do Patrimônio Líquido (DMPL) é um relatório contábil que tem como objetivo identificar as alterações ocorridas no patrimônio líquido da empresa em determinado período de exercício.

Dependendo do modelo de notas explicativas usado, é possível encontrar os seguintes complementos na DMPL:

- modo de apresentação das ações em tesouraria dentro do patrimônio líquido;

- organização das informações dentro das linhas (quando não for especificado pelo CPC responsável);

- práticas contábeis adotadas pela empresa;

- ajustes em relação às demonstrações de outros exercícios;

- explicações sobre as transações realizadas;

- esclarecimento sobre resultados e desempenho.

5. Demonstração do Fluxo de Caixa

O Demonstrativo de Fluxo de Caixa (DFC) é o relatório contábil responsável por evidenciar as movimentações ocorridas no caixa, ou equivalentes de caixa da empresa.

Sendo que essas movimentações podem ser decorrentes de atividades operacionais, atividades de investimento e atividades de financiamento.

Por isso, não vai ser difícil encontrar notas explicativas que apresentem detalhes sobre:

- a classificação das atividades geradoras de receita do negócio;

- se o método aplicado foi o direto ou indireto;

- direcionamentos seguidos ao se deparar com brechas nos CPCs e normas IFRS;

- ajustes em relação às demonstrações de outros exercícios;

- explicações sobre as transações realizadas;

- esclarecimento sobre resultados e desempenho.

6. Demonstração do Valor Adicionado (DVA)

A partir da Demonstração do Valor Adicionado é possível apresentar o quanto de riqueza uma empresa produziu e como ela foi distribuída à sociedade, empregados e governo.

A lógica de mercado estabelece que o preço de um produto ou serviço deve valer mais que os valores investidos em sua produção.

É esse “valor adicionado” que garante o lucro da empresa, representando a riqueza acumulada através da comercialização de um serviço ou produto em determinado período de tempo.

Nesse demonstrativo contábil, é comum que as notas explicativas sejam usadas para:

- esclarecer a escolha da apresentação de alguns dados;

- direcionamentos seguidos ao se deparar com brechas nos CPCs e normas IFRS;

- ajustes em relação às demonstrações de outros exercícios;

- explicações sobre as transações realizadas;

- esclarecimento sobre resultados e desempenho.

O que deve ser incluído nas notas explicativas

Os pontos obrigatórios que devem ser incluídos nas notas explicativas são expressos pela Lei nº 6.404/76. De acordo com ela, as notas explicativas devem:

- Apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos;

- Divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras;

- Fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada;

- Indicar:

a) os principais critérios de avaliação dos elementos patrimoniais, especialmente estoques, dos cálculos de depreciação, amortização e exaustão, de constituição de provisões para encargos ou riscos, e dos ajustes para atender a perdas prováveis na realização de elementos do ativo;

b) os investimentos em outras sociedades, quando relevantes (art. 247, parágrafo único);

c) o aumento de valor de elementos do ativo resultante de novas avaliações (art. 182, § 3o );

d) os ônus reais constituídos sobre elementos do ativo, as garantias prestadas a terceiros e outras responsabilidades eventuais ou contingentes;

e) a taxa de juros, as datas de vencimento e as garantias das obrigações a longo prazo;

f) o número, espécies e classes das ações do capital social;

g) as opções de compra de ações outorgadas e exercidas no exercício;

h) os ajustes de exercícios anteriores (art. 186, § 1o);

i) os eventos subsequentes à data de encerramento do exercício que tenham, ou possam vir a ter, efeito relevante sobre a situação financeira e os resultados futuros da companhia.

É importante que você tenha em mente que esses são os pontos obrigatórios. Mas não significa que eles sejam os únicos complementos que você pode trazer às suas demonstrações contábeis através das notas explicativas.

Ao elaborar suas notas explicativas tenha em mente três coisas:

- as particularidades do seu negócio;

- como você lida com as brechas dos CPCs e IFRS;

- quais ferramentas uma pessoa de fora precisa para entender os dois pontos anteriores.

Foque em instruir gerentes, sócios e, principalmente, investidores interessados na empresa. Use as notas explicativas como um recurso para apresentar informações adicionais relevantes, ou seja, aquelas capazes de alterar o julgamento desse investidor.

Use e abuse do senso crítico para avaliar quais informações presentes em outros exemplos de notas são relevantes. E quais não estão presentes, mas devem ser incluídas.

Exemplos de notas explicativas

Notas explicativas de Microempresas e de Pequeno Porte

As notas explicativas não são exclusividade de empresas de médio e grande porte. Microempresas e empresas de pequeno porte também devem incluir esse complemento às suas demonstrações contábeis.

No entanto, o modelo proposto pelas normas contábeis brasileiras é reduzido para acompanhar a complexidade desses negócios. Estamos falando da ITG 1000.

De acordo com a ITG 1000 essas empresas devem elaborar, no mínimo, o Balanço Patrimonial, a DRE e as notas explicativas. Dizemos no mínimo por que a própria ITG 1000 estimula a elaboração das demonstrações. Como, por exemplo, a DMPL, o DFC e a DRA.

Em relação às notas explicativas, ITG 1000 exige a inclusão de, pelo menos, 6 itens. São eles:

- declaração explícita e não reservada de conformidade com esta Interpretação;

- descrição resumida das operações da entidade e suas principais atividades;

- referência às principais práticas contábeis adotadas na elaboração das demonstrações contábeis;

- descrição resumida das políticas contábeis significativas utilizadas pela entidade;

- descrição resumida de contingências passivas, quando houver; e

- qualquer outra informação relevante para a adequada compreensão das demonstrações contábeis.

Exemplos de notas explicativas em empresas de capital aberto

Mas se você atende ou trabalha em empresas maiores, com processos contábeis mais complexos, além de se atentar às obrigações que citamos anteriormente no texto. E complementar com dados que julgar necessários, você pode observar com empresas parecidas com a sua lidam com as notas explicativas.

Para isso, você pode usar o site de Consulta de Documentos de Companhias para pesquisar exemplos de notas explicativas em empresas de capital aberto.

Printando as tabelas e trazendo algumas notas explicativas, relacionando-as às explicações dadas no parágrafo introdutório.

Confira abaixo alguns exemplos de notas explicativas recolhidas por lá.

Exemplos de notas explicativas na Demonstração do Valor Adicionado

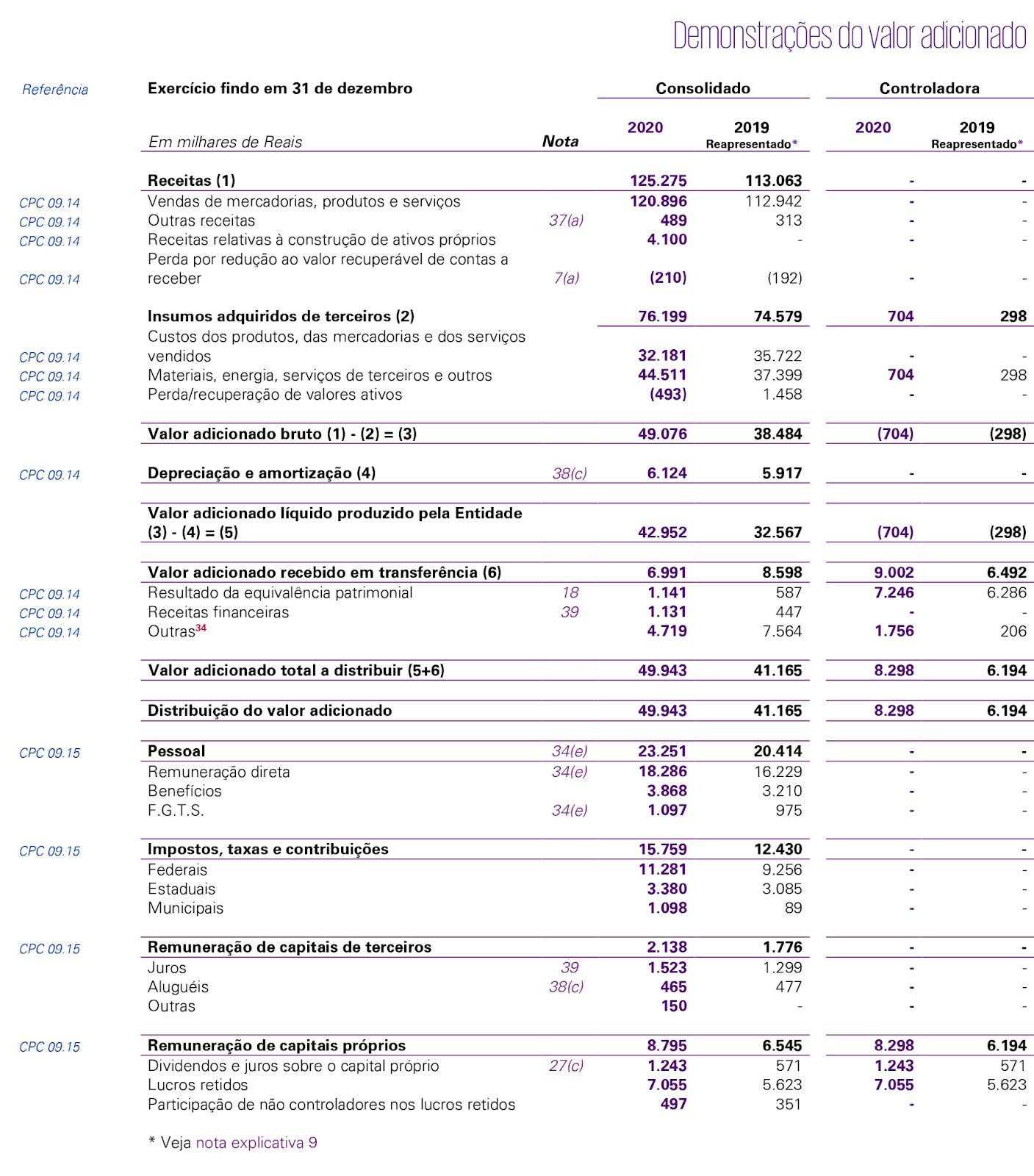

Abaixo, vemos a tabela disponibilizada pela KPMG Brasil, no documento Demonstrações financeiras ilustrativas 2021 - Modelo ABC. É uma amostra fictícia de uma Demonstração do Valor Adicionado.

Na coluna destinada à Remuneração de capitais próprios há um asterisco indicando a leitura de uma nota explicativa. Ao clicar lá, o leitor era direcionado para a seguinte informação:

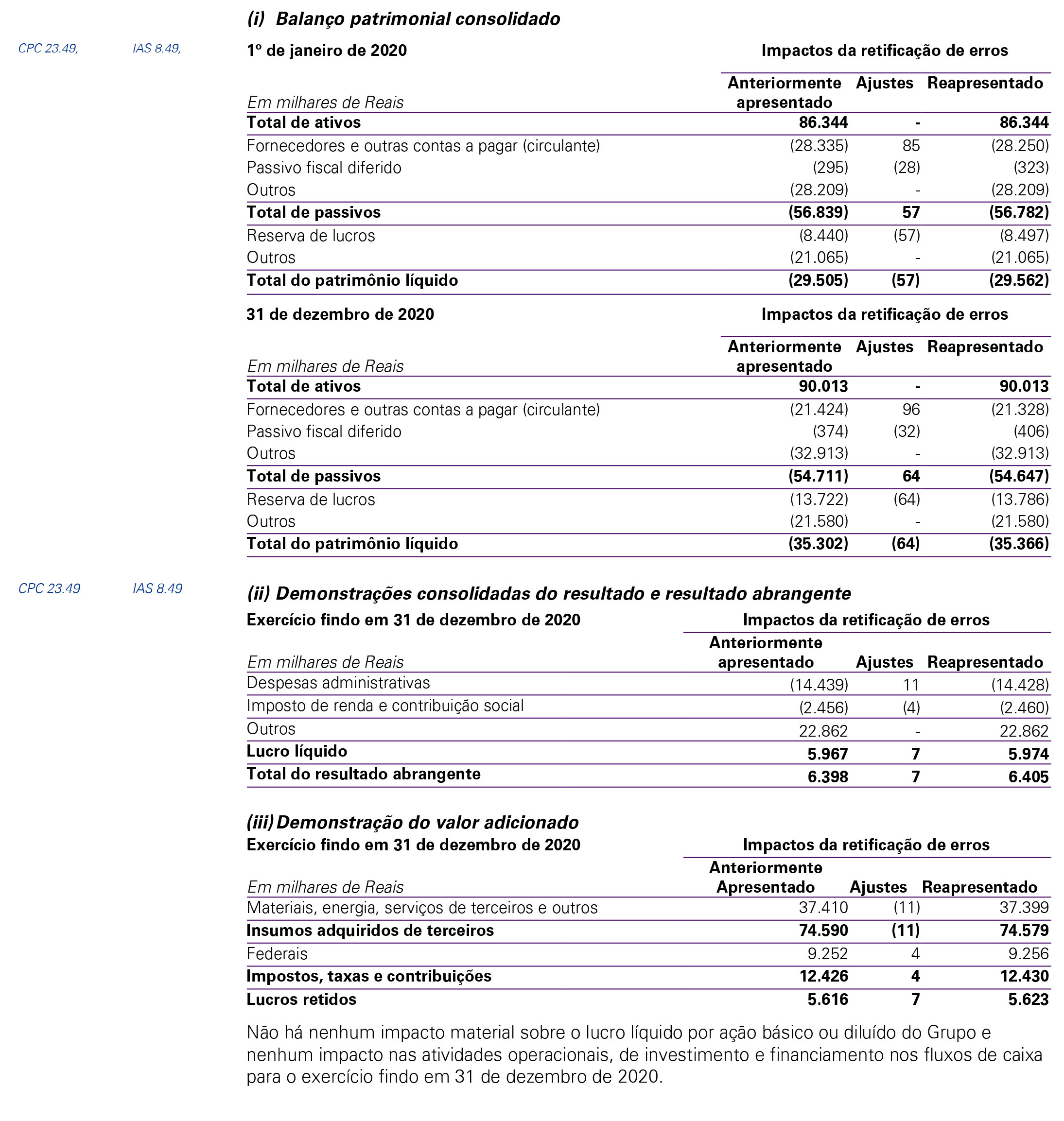

“9. Retificação de erros 45 CPC 23.49 IAS 8.49

Durante o exercício de 2021, o Grupo identificou que as despesas de manutenção foram erroneamente duplicadas nas suas demonstrações financeiras desde o exercício findo em 2019. Consequentemente, as despesas de manutenção e os passivos relacionados foram apresentados a maior. Os erros foram corrigidos pela reapresentação dos valores correspondentes nos exercícios anteriores afetados.”

A tabela a seguir resume os impactos nas demonstrações financeiras consolidadas do Grupo:

Com base nisso, mesmo sem conhecer a empresa em questão, ou suas operações, é possível compreender que foi detectado um erro nas demonstrações contábeis do exercício anterior que poderia causar uma distorção na análise atual.

E, em vez de apenas atualizar os dados, essa correção veio acompanhada da contextualização da mudança e seus impactos nas demonstrações financeiras da instituição.

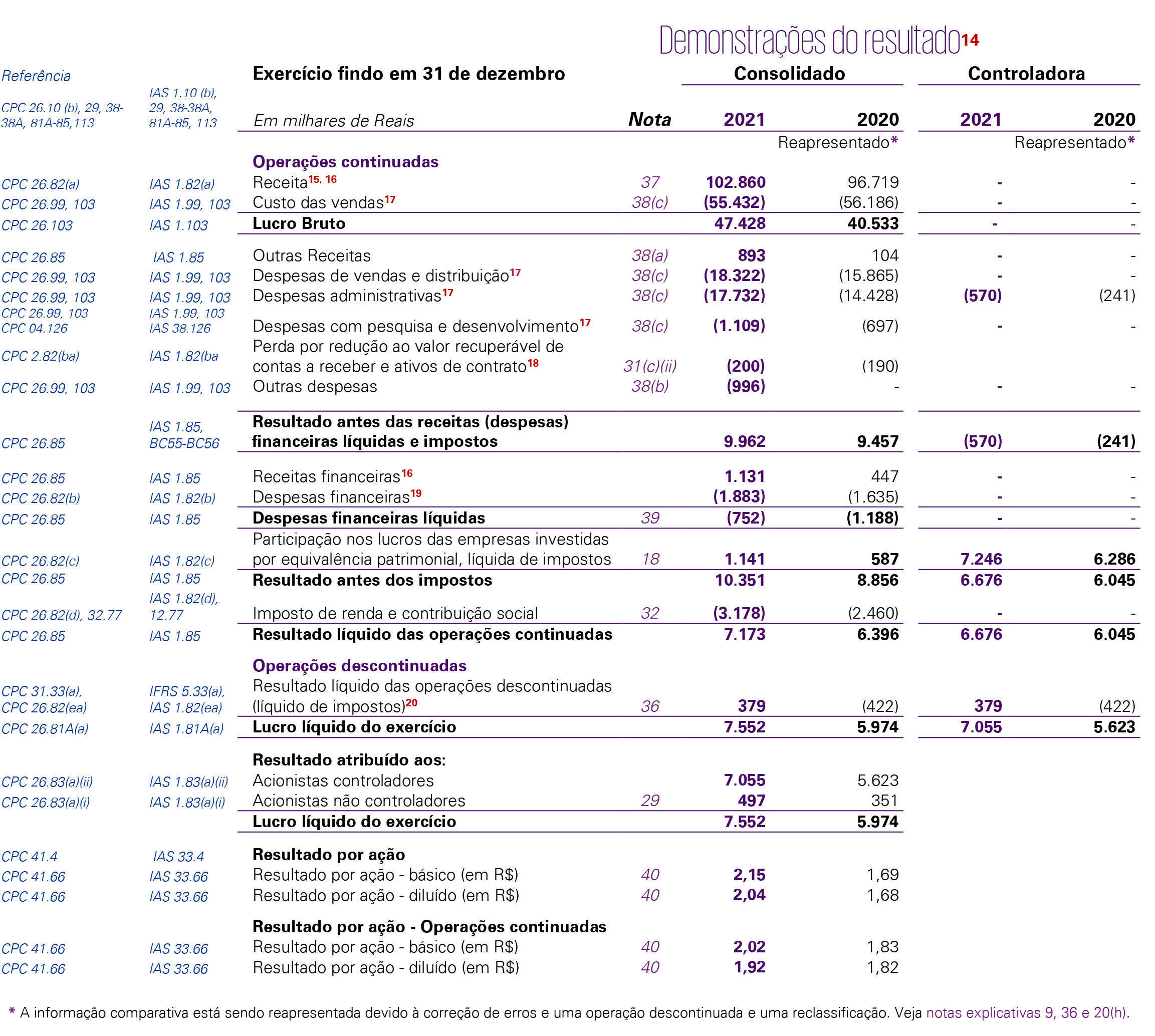

Aqui, temos a indicação da leitura de três notas explicativas, vamos ver quais complementos elas nos trazem?

“Em fevereiro de 2021, o Grupo vendeu todo seu segmento de Embalagem. A Administração comprometeu-se com um plano de vender esta divisão no início de 2021

seguindo uma decisão estratégica em focar mais nas competências-chave do Grupo, sendo

estas a produção de papel utilizado na indústria de impressão, reflorestamento e manufatura de produtos de madeira.

O segmento de embalagem não era anteriormente classificado como uma operação

descontinuada ou como mantido para venda. A demonstração do resultado do período

comparativo está sendo reapresentada para apresentar a operação descontinuada

separadamente das operações continuadas.

Após a alienação, o Grupo continuou a comprar embalagens da operação descontinuada.

Embora as transações intra-grupo tenham sido eliminadas integralmente dos resultados

consolidados, a administração optou por atribuir a eliminação de transações entre as operações continuadas e descontinuadas antes da alienação de forma a refletir a continuidade destas operações após a alienação, pois a administração acredita que a informação é útil para os usuários das demonstrações financeiras.

Para alcançar esta apresentação, a administração eliminou, a partir dos resultados das

operações descontinuadas, as vendas entre segmentos (e custos decorrentes dessas vendas, menos lucros não realizados) feitas antes da sua alienação. Devido as compras da operação descontinuada continuarem após a alienação, compras inter-segmentos realizadas pelas operações continuadas antes da alienação foram mantidas em operações continuadas.”

A partir dessa nota explicativa, um investidor, por exemplo, consegue entender que o encerramento de uma operação da empresa não significa que ela tenha diminuído ou que não seja mais capaz de realizar todas as suas operações. Mas optou por focar no mercado que considera o seu foco no momento.

Como já analisamos a nota explicativa 9 no tópico anterior, vamos passar para a nota explicativa 20h.

“(h) Mudança na classificação

CPC 26.41(a)-(c) IAS 1.41(a)-(c)

Em 2021, o Grupo alterou a classificação das despesas de depreciação de certas áreas de escritórios para refletir adequadamente a forma como os benefícios econômicos são obtidos.

Os valores comparativos na demonstração do resultado e outros resultados abrangentes foram reapresentados para manter a consistência. Desta forma, R $120 mil foram reclassificados de ‘Despesas administrativas’ para ‘Despesas de venda e distribuição’.”

Essa nota explicativa, por outro lado, ajuda a compreender melhor as políticas contábeis da empresa e a classificação de suas despesas.

Desafios da elaboração das notas explicativas

Quem lida com um grande volume de informações, sabe que as notas explicativas podem representar um grande desafio quando feitas manualmente. A configuração das tabelas, diferentes fórmulas e programas que não se comunicam podem transformar um trabalho de minutos em um desafio de horas, às vezes dias.

Se esse ainda é o seu maior desafio com as notas explicativas, pode respirar aliviado. Isso porque a tecnologia não para de avançar e com a contabilidade não foi diferente! Já existem no mercado ferramentas de automação que facilitam a elaboração das notas explicativas.

Duvida? Clicando no banner abaixo você confere uma demonstração em vídeo que mostra que é possível transformar o preenchimento das notas explicativas em uma tarefa de apenas três minutos!

Como o Analize pode ajudar?

O Analize é ideal para a gestão contábil da sua empresa, pois confere mais agilidade e praticidade para as atividades da rotina contábil.

Com ele, você acessa e configura um módulo de notas explicativas repleto de automações e checks, além de padronizar o conjunto das notas que acompanharão suas demonstrações contábeis.

Além disso, o Analize tem integração total com os ERPs de gestão disponíveis no mercado. Facilitando a captação de informações, eliminando o retrabalho e reduzindo as chances de falha humana.

Transforme seus processos contábeis em atividades ágeis e intuitivas. Entre em contato e saiba mais sobre o software de gestão contábil Analize!

OUTRAS NOTÍCIAS

Conteúdo Restrito

Digite a senha para acessar!