10 motivos para adotar uma plataforma de consolidação das demonstrações contábeis

Um estudo publicado pela Revista de Gestão e Secretariado analisou os efeitos da automação contábil sob a ótica da teoria institucional. Através da investigação feita, foi possível afirmar que “a automação contábil favoreceu as mudanças planejadas e conforme opinião dos agentes, permitiu a melhora na performance e no clima organizacional”.

Mas essa descoberta não se restringe ao campo acadêmico. Cada vez mais empresas vêm buscando formas seguras, eficientes e práticas de automatizar os processos contábeis.

Ao longo deste artigo você vai encontrar as principais informações sobre consolidação contábil, bem como exemplo prático e 10 motivos para adotar uma plataforma de consolidação das demonstrações contábeis!

O que é consolidação das demonstrações contábeis?

A consolidação das demonstrações contábeis consiste em combinar as informações financeiras de uma empresa controladora e suas controladas em um conjunto de demonstrações financeiras consolidadas.

Essa prática é necessária quando uma empresa possui mais de uma entidade jurídica, pois a consolidação das demonstrações contábeis ajuda a fornecer uma visão mais precisa e abrangente da saúde financeira do grupo de empresas como um todo.

Isso porque, durante a consolidação das demonstrações contábeis, os balanços patrimoniais, demonstrações de resultados e fluxos de caixa de cada empresa individual são combinados para produzir um conjunto de demonstrações financeiras consolidadas.

Possibilitando que os valores de ativos, passivos, receitas e despesas sejam ajustados para eliminar as transações entre as empresas dentro do grupo, evitando duplicação de informações e refletindo o desempenho financeiro do grupo como um todo.

Qual é o objetivo da consolidação das demonstrações contábeis?

O principal objetivo da consolidação das demonstrações contábeis é apresentar para investidores, credores e outros stakeholders uma imagem financeira precisa e completa da controladora e suas controladas.

Como vimos anteriormente, esse propósito é atingido porque a consolidação das demonstrações contábeis envolve a combinação das demonstrações financeiras individuais de uma empresa-mãe e suas subsidiárias.

O resultado desta atividade é uma única demonstração financeira que representa as atividades e recursos financeiros de todo o grupo empresarial. O que possibilita que os investidores e analistas entendam melhor a estrutura do grupo, o desempenho financeiro e as perspectivas futuras.

Quem deve fazer a consolidação das demonstrações contábeis?

De acordo com o CPC 36, as demonstrações contábeis consolidadas devem ser apresentadas pela empresa controladora do grupo econômico. Ou seja, a empresa detentora do controle acionário das empresas do grupo deve consolidar as demonstrações contábeis das suas subsidiárias e apresentar as demonstrações contábeis consolidadas.

No caso de empresas que não têm controle acionário majoritário, mas possuem influência significativa sobre outras empresas do grupo, essas empresas também podem ser obrigadas a apresentar as demonstrações contábeis consolidadas, desde que atendam aos critérios de consolidação estabelecidos pelo CPC 36.

No entanto, é importante destacar que, mesmo que uma empresa não seja obrigada a apresentar as demonstrações contábeis consolidadas de acordo com o CPC 36, ela ainda pode optar por apresentar essas demonstrações contábeis para fornecer uma visão mais completa da situação financeira do grupo como um todo.

Exemplo de consolidação das demonstrações contábeis

Suponha que uma empresa, denominada "Empresa A", possua duas subsidiárias, "Subsidiária B" e "Subsidiária C". A “Empresa A” precisa consolidar suas demonstrações contábeis para apresentar a situação financeira do grupo como um todo.

Passo 1: Obter as demonstrações contábeis das empresas do grupo

Para iniciar o processo de consolidação, a “Empresa A” deve obter as demonstrações contábeis das suas subsidiárias. Neste caso, a “Empresa A” deve solicitar as demonstrações contábeis da “Subsidiária B” e da “Subsidiária C”.

Passo 2: Ajustar as demonstrações contábeis das subsidiárias

Antes de consolidar as demonstrações contábeis, é necessário fazer alguns ajustes nas demonstrações contábeis das subsidiárias para eliminarmos as transações internas entre as empresas do grupo. Isso é necessário para evitar a contagem duplicada de transações e para apresentar uma visão mais precisa da situação financeira do grupo como um todo.

Por exemplo, se a “Subsidiária B” vendeu um produto para a “Empresa A”, essa venda não deve ser contada na consolidação, pois trata-se de uma transação interna. Portanto, deve-se eliminar essa venda nas demonstrações contábeis da “Subsidiária B”.

Passo 3: Consolidar as demonstrações contábeis das subsidiárias

Após os ajustes necessários nas demonstrações contábeis das subsidiárias, a “Empresa A” pode consolidar as demonstrações contábeis das suas subsidiárias. Para isso, é necessário somar as demonstrações contábeis de cada empresa do grupo.

Por exemplo, se a “Subsidiária B” apresentou uma receita de R$ 500.000 e a “Subsidiária C” apresentou uma receita de R$ 300.000, a receita consolidada das subsidiárias seria de R$ 800.000.

Passo 4: Elaborar as demonstrações contábeis consolidadas

Finalmente, a “Empresa A” deve elaborar as demonstrações contábeis consolidadas, que apresentam a situação financeira do grupo como um todo. As demonstrações contábeis consolidadas incluem a Demonstração do Resultado do Exercício consolidada, o Balanço Patrimonial consolidado e outras demonstrações contábeis exigidas pelo CPC 36.

Para elaborar as demonstrações contábeis consolidadas, a “Empresa A” deve utilizar as informações consolidadas das demonstrações contábeis das subsidiárias. Por exemplo, a receita consolidada das subsidiárias (R$ 800.000) será apresentada na Demonstração do Resultado do Exercício consolidada da “Empresa A”.

Além disso, é importante que a “Empresa A” inclua as informações adicionais exigidas pelo CPC 36 nas demonstrações contábeis consolidadas, como a Demonstração das Mutações do Patrimônio Líquido consolidada e a Demonstração do Fluxo de Caixa consolidada.

Quais demonstrações contábeis devem ser consolidadas?

O CPC 36 é o pronunciamento contábil responsável pela regulamentação da consolidação das demonstrações contábeis no Brasil. De acordo com com ele, as demonstrações devem devem ser consolidadas para avaliar a situação financeira de uma empresa:

- Demonstração do Resultado do Exercício (DRE): a DRE é o documento contábil que comprova se uma empresa obteve lucro ou prejuízo em suas operações dentro de um período específico.

- Demonstrativo do Fluxo de Caixa (DFC): através do DFC, são evidenciadas as movimentações ocorridas no caixa, ou equivalentes de caixa da empresa, decorrentes de atividades operacionais, atividades de investimento e atividades de financiamento.

- Balanço Patrimonial: o Balanço Patrimonial apresenta a situação patrimonial e financeira de uma empresa em um determinado momento, sendo crucial para compreender e manter a saúde financeira do negócio.

- Demonstração das Mutações do Patrimônio Líquido (DMPL): a DMPL apresenta as variações ocorridas nas contas do patrimônio líquido da empresa durante um período determinado, incluindo informações sobre ações em tesouraria, distribuição de dividendos e outras movimentações.

- Demonstração do Valor Adicionado (DVA): a DVA evidencia a riqueza gerada pela empresa e a sua distribuição entre os diversos agentes que contribuíram para a sua geração, como funcionários, governo, acionistas e financiadores.

Além dos demonstrativos citados acima, as notas explicativas são outro componente importante na consolidação. Afinal, elas fornecem informações complementares às demonstrações contábeis, que visam esclarecer aspectos relevantes das informações apresentadas e fornecer informações adicionais sobre a empresa.

➡ Leia também: Exemplos de notas explicativas: como facilitar o seu preenchimento

10 motivos para adotar uma plataforma de consolidação das demonstrações contábeis

Se você chegou até aqui, deve ter percebido que a consolidação das demonstrações contábeis envolve a manipulação de muitas informações. E que um erro é capaz de comprometer sua análise financeira, além da credibilidade da empresa perante clientes externos.

Nesse cenário, softwares de gestão contábil surgem como uma alternativa para quem deseja garantir mais agilidade e credibilidade para seus demonstrativos.

Confira abaixo 10 motivos para adotar uma plataforma com recursos específicos para a consolidação das demonstrações contábeis:

1. Agilidade e eficiência

Uma ferramenta especializada é capaz de automatizar o processo de consolidação, tornando-o mais rápido e eficiente do que a consolidação manual.

2. Precisão

Com a automação do processo, a plataforma garante maior precisão e qualidade nas informações apresentadas, reduzindo a chance de erros.

3. Visibilidade

Um software de gestão contábil oferece maior visibilidade sobre as informações financeiras das empresas do grupo, permitindo identificar problemas financeiros com maior facilidade.

4. Compatibilidade

As plataformas profissionais são compatíveis com diversos ERPs, tornando o processo de consolidação mais ágil e eficiente.

5. Padronização

Esta ferramenta permite a padronização das informações financeiras, facilitando a análise das informações e tornando-as mais compreensíveis.

6. Redução de custos

Com a automação do processo de consolidação, é possível reduzir os custos com pessoal e infraestrutura, além de minimizar os riscos de erros financeiros.

7. Conformidade

As plataformas de contabilidade atendem às normas contábeis e regulatórias, garantindo a conformidade legal e fiscal do processo.

8. Análise mais abrangente

Um software de gestão contábil permite que as informações financeiras sejam analisadas de forma mais abrangente, possibilitando a identificação de oportunidades de negócios e otimização dos resultados.

9. Tomada de decisão mais informada

Com a plataforma, as informações financeiras são mais precisas e abrangentes, permitindo uma tomada de decisão mais informada e estratégica.

10. Melhoria na gestão financeira

Com a automação do processo de consolidação, é possível melhorar a gestão financeira das empresas do grupo, proporcionando maior transparência e visibilidade sobre as informações financeiras e otimizando os resultados financeiros.

A automação da consolidação das demonstrações contábeis vem ganhando força

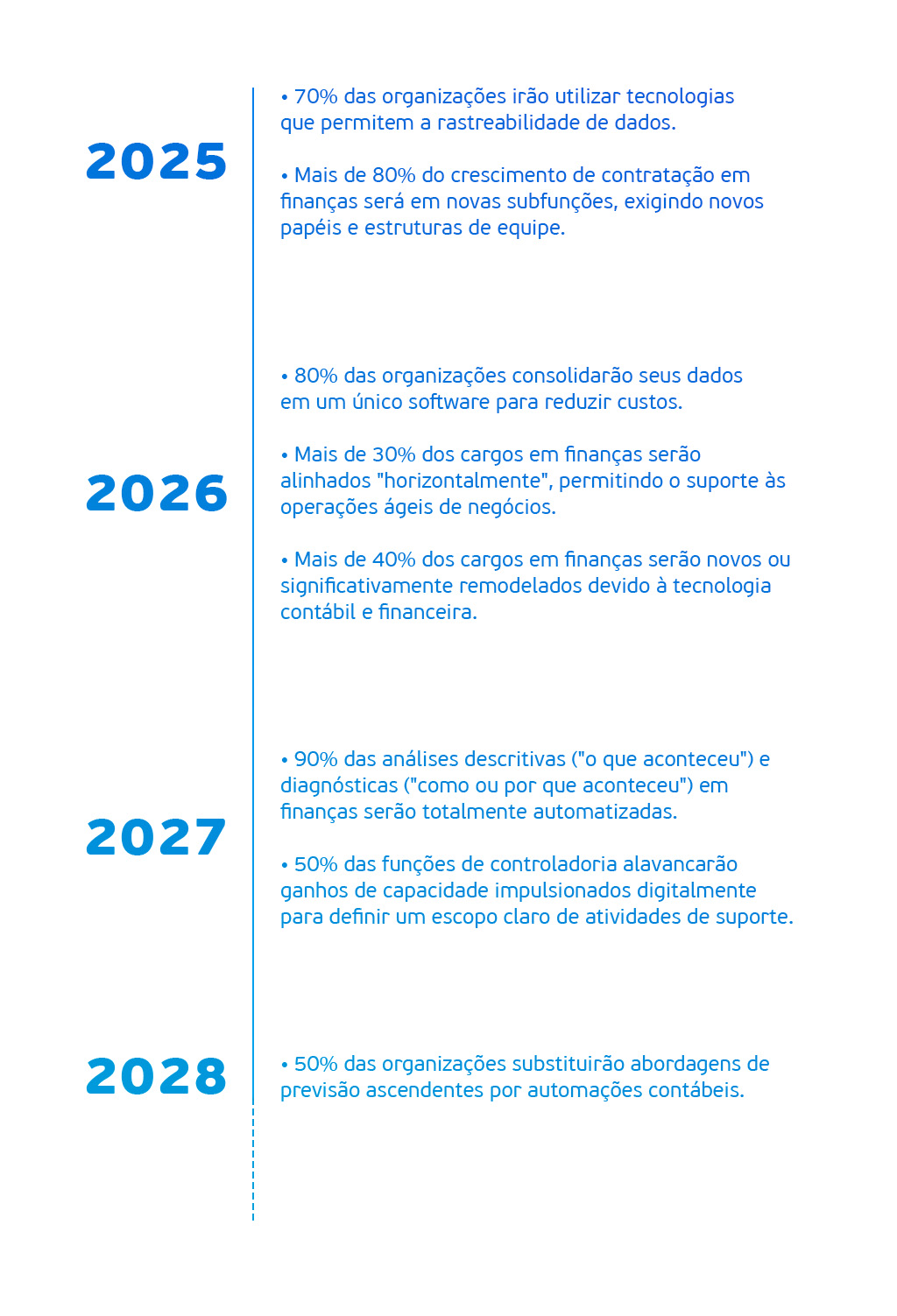

Várias empresas ao redor do mundo já adotaram a prática, e projetam os benefícios que as organizações vão colher a partir da automação.

De acordo com uma pesquisa realizada pela Gartner em 2023, a automação dos processos financeiros e contábeis é uma das 10 prioridades para o setor.

Esse mesmo estudo aponta que 64% dos CFOs entrevistados acreditam que a automação contábil e financeira terá sido completamente incorporada nas empresas em, no máximo, seis anos.

Resultando em uma redução de 40% nos custos com a gestão contábil e financeira.

Além disso, a pesquisa também projetou como imagina que essa adesão vá se desenvolver ao longo dos anos.

Em sua publicação, Gartner considera empírico que o sucesso da transformação digital vai além da implementação de novas tecnologias. Também se trata de repensar como a organização aproveita pessoas, processos e tecnologia.

Otimizar os dados, a análise preditiva e as ferramentas de tecnologia necessárias para gerar - e continuamente regenerar - previsões, planos de cenário robustos e testes de estresse eficazes requer uma mentalidade financeira de próxima geração junto com investimentos em gerenciamento de talentos.

Confira na imagem abaixo:

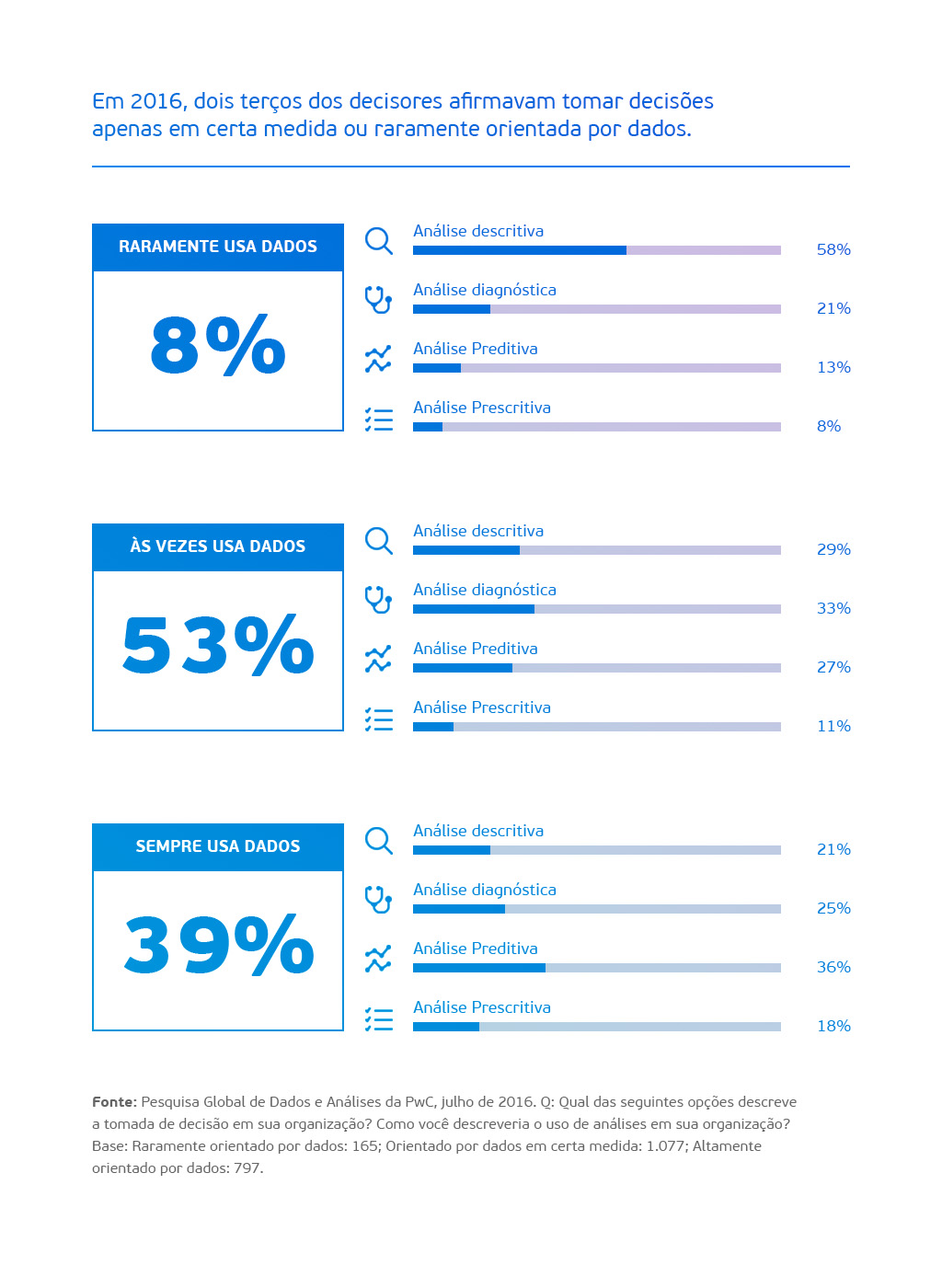

Essa projeção pode parecer muito drástica para quem pesquisou sobre o tema agora. Mas quem acompanhou os estudos da PwC através da publicação "Data-driven: Big decisions in the intelligence age" (2019) sabe que é um movimento que começou há um tempo.

Para obter uma compreensão clara de como os líderes empresariais abordam a tomada de decisões em suas organizações A partir de 15 de maio de 2016, a PwC e a Forbes Insights coletaram micro histórias e outros dados significativos de mais de 2.100 líderes do C-level, chefes de unidades de negócios e vice-presidentes seniores em mais de 10 países e 15 setores.

Foi perguntado a esses líderes sobre a tomada de decisões em suas organizações: o grau em que se consideram orientados por dados; sua dependência de aprendizado de máquina versus julgamento humano; suas necessidades em relação à velocidade e sofisticação da tomada de decisões; e as limitações que enfrentam.

Lá em 2016, o cenário encontrado era de resistência. No relatório inicial da PwC sobre tomada de decisão, metade dos principais executivos (52%) disse que já desconsiderou algum dado apresentado a eles.

Há quem olhe para os dados de 2016 com pessimismo, mas quando analisamos o cenário atual, com 71% dos líderes sendo altamente orientados por dados, compreendemos que aquele era um primeiro passo para as projeções da Gartner.

Além disso, em 2019 (ano da conclusão do estudo da PwC) percebemos uma preocupação crescente com a tomada de decisões estratégicas. Floyd Yager, diretor de dados da Allstate, afirmou que os líderes precisam interromper suas culturas para se beneficiarem da oportunidade oferecida pelas máquinas.

"Há mais coisas que podemos saber e menos suposições que precisamos fazer", diz Yager. "Isso não elimina a necessidade de julgamento, apenas muda o processo".

Conheça o Analize, software de gestão contábil

O Analize é um software de gestão contábil que automatiza processos repetitivos, exibindo indicadores em gráficos intuitivos e de fácil compreensão, agilizando a consolidação contábil e melhorando a comunicação da contabilidade com outros setores da empresa.

Além disso, oferece funcionalidades pensadas para atender aos CPCs 36 e 44, permitindo a consolidação das demonstrações financeiras/contábeis de controladoras com diferentes planos de contas, bancos de dados, sistemas contábeis ou setores de atuação, e a aglutinação de demonstrações individuais parametrizadas conforme a necessidade do cliente.

Quer ver como funcionamos na prática? Confira como consolidamos as demonstrações de 10 empresas em apenas 3 minutos!

Se você busca otimizar sua contabilidade, o Analize é a solução. Solicite uma demonstração clicando aqui.

>

OUTRAS NOTÍCIAS

Conteúdo Restrito

Digite a senha para acessar!