Auditoria Interna: como contadores devem se preparar?

A auditoria interna tem o objetivo de avaliar os processos de uma empresa, identificar falhas e garantir que a organização esteja em conformidade com leis e regulamentos. Saiba como se preparar para o processo!

Precisa fazer uma auditoria interna na organização em que trabalha, mas não sabe por onde começar? Acredite. Quase todo contador(a) já passou ou vai passar por isso algum dia. Então, fique tranquilo(a), porque é algo muito comum.

Então, para você não “bater cabeça” sozinho(a), preparamos um material com as principais informações sobre o tema. Continue a leitura e confira:

- O que é auditoria interna?

- O que você precisa saber sobre a ISO 19011

- 5 principais objetivos da auditoria interna

- Qual é a diferença entre auditoria interna e externa?

- Auditoria interna x controle interno: eles significam a mesma coisa?

- Quem pode fazer auditoria interna?

- Competências para ser um(a) auditor(a) interno de sucesso

- Quais são os tipos de auditoria interna?

- Como é feita a auditoria interna?

- Como montar o relatório de auditoria interna?

- Depois de pronto, para quem você deve divulgar o relatório?

- Quer melhorar a sua gestão contábil?

O que é auditoria interna?

A auditoria interna é feita pelos próprios contadores da companhia. Ela tem o objetivo de avaliar em detalhes os processos da empresa, identificar possíveis falhas e garantir que a organização esteja em conformidade com leis, regulamentos, políticas internas, etc.

O ideal é que todo o processo de auditoria esteja em conformidade com a ISO 19011:2018 e a NBC TI 01.

Se for feita corretamente, pode trazer resultados fiéis à realidade. Isso permite que os gestores da organização consigam enxergar como está a situação geral do negócio.

O que você precisa saber sobre a ISO 19011

A ISO 19011 é uma norma internacional que traz orientações e boas práticas sobre como as auditorias internas, externas - entre outras - devem ser realizadas. Seguir essas diretrizes aumentam as chances das informações dos relatórios gerados serem confiáveis e eficazes.

Qualquer empresa, independentemente do tamanho e segmento, pode usar como referência essa norma. Ah, e não pense que ela se limita apenas aos negócios que possuem grandes times de auditores. Aqueles com apenas um podem - e devem - aplicar essas regras.

Segundo a International Organization for Standardization (ISO), as normas passam por uma revisão a cada 5 anos.

5 principais objetivos da auditoria interna

O que não falta são objetivos de auditoria interna e eles têm que estar alinhados com as metas da empresa. Alguns deles são:

1. Avaliação de controles e processos internos

Verifica se os controles implementados pela empresa estão funcionando de maneira eficaz e se os processos internos estão alinhados com os objetivos da organização.

2. Análise da conformidade com normas e regulamentos

O que pretendem avaliar aqui é se os controles estão de acordo com as normas, regulamentos e políticas internas da empresa. O resultado final é garantir o cumprimento de todas as obrigações legais.

- Leia também: CPCs de contabilidade: tudo o que você precisa saber sobre o assunto

3. Identificar irregularidades ou fraudes

Os auditores também podem investigar indícios de fraudes ou práticas irregulares que possam sugerir alguma inadequação dos controles.

4. Teste de controles

Realização de testes específicos, feitos pelos auditores, para analisar como está a eficácia dos controles. Os métodos utilizados nesse caso podem ser a revisão de registros, a observação de processos em operação, etc.

5. Verificação de vulnerabilidades e riscos

Basicamente, ele serve para ver se existem áreas onde os controles são insuficientes, o que pode resultar em vulnerabilidades ou riscos significativos para a empresa.

- Leia também: Risco financeiro: os 7 principais tipos e como gerenciá-los

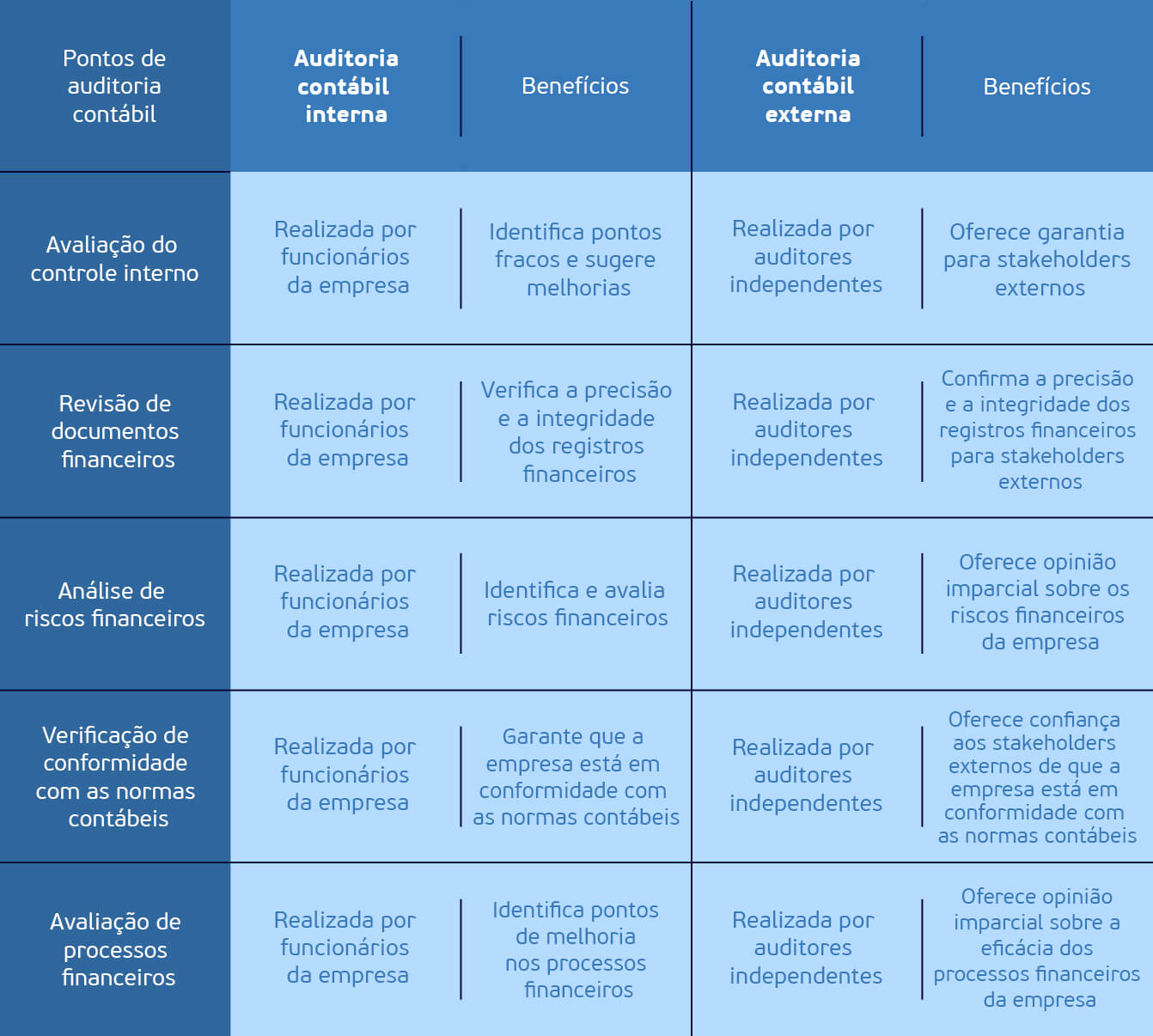

Qual é a diferença entre auditoria interna e externa?

Os relatórios da auditoria interna são mostrados para os gestores e tomadores de decisão internos, ou seja, da própria empresa. Já os resultados da auditoria externa devem ser apresentados para os acionistas, investidores, credores e reguladores, ou seja, o público externo.

Na tabela abaixo, você vai conferir quais são as principais diferenças entre esses dois tipos de auditoria:

Auditoria interna x controle interno: eles significam a mesma coisa?

Controle interno e auditoria interna não são a mesma coisa, mas estão relacionados e são complementares nas práticas de governança e gestão de uma organização.

Só para você entender esse conceito, o controle interno é um conjunto de atividades, indicadores, métodos, planos e procedimentos dentro de uma companhia. Ele serve para assegurar que suas operações sejam conduzidas de forma eficaz, eficiente e em conformidade com as leis e regulamentos.

Quem pode fazer auditoria interna?

As auditorias devem ser feitas somente por contadores devidamente qualificados. Segundo o Conselho Federal de Contabilidade (CFC), a legislação proíbe que técnicos na área ou outros profissionais de nível superior desempenhem essas atividades.

Pessoas sem habilitação na área contábil, que realizem trabalhos técnicos reservados aos contadores, podem ser sujeitas a autuações e penalidades, conforme estabelecido no decreto-lei e nas normas que regulamentam a profissão contábil.

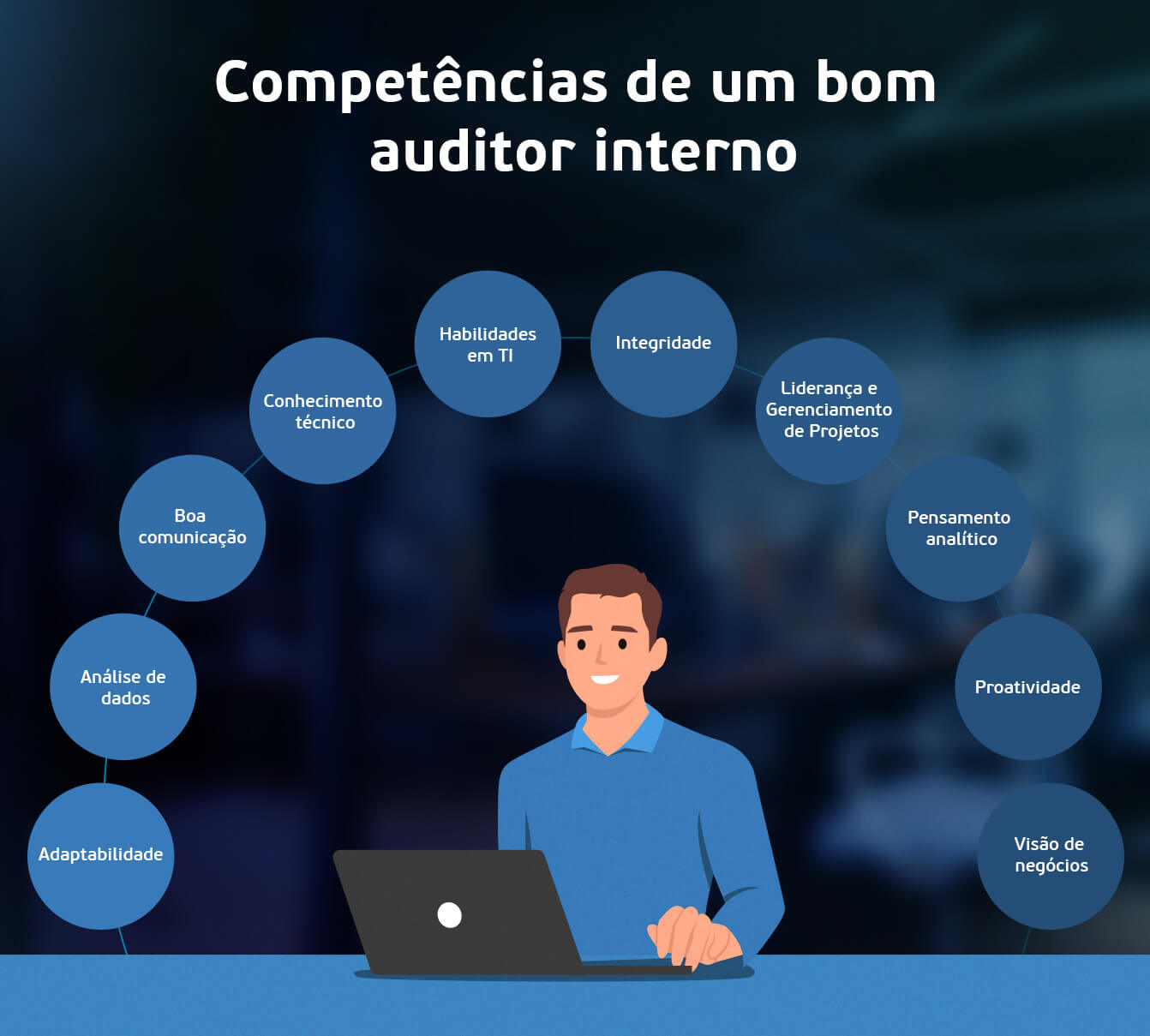

Competências para ser um(a) auditor(a) interno de sucesso

Para fazer uma auditoria interna de sucesso, a pessoa da área de contabilidade precisa ter algumas competências importantes, como:

- Adaptabilidade: com as constantes mudanças em políticas e processos empresariais, os auditores internos devem se adaptar às novas tecnologias e práticas de forma contínua;

- Análise de dados: precisam saber coletar e analisar grandes volumes de dados e de diversas fontes;

- Boa comunicação: devem se comunicar com clareza e eficácia com os colegas de trabalho e a alta administração. Isso é crucial para relatar resultados e obter informações necessárias;

- Conhecimento técnico: deve saber sobre áreas essenciais como contabilidade, tributação, auditoria e normas corporativas. Manter-se atualizado é crucial por causa da constante evolução das regulamentações;

- Habilidades em TI: ir além do domínio de planilhas eletrônicas e incluir o uso de ferramentas, como: bancos de dados e ERPs. Isso aumenta a eficácia na análise e produtividade.

- Integridade: é fundamental para um auditor interno, pois lida com informações sigilosas e emite relatórios que impactam nas decisões gerenciais. A confiança na integridade do auditor é a base do seu trabalho;

- Liderança e Gerenciamento de Projetos: além do conhecimento técnico, os auditores devem ser capazes de complementar as necessidades de liderança da equipe e apoiar os gerentes;

- Pensamento analítico: a capacidade de analisar profundamente dados e informações é valorizada. Isso inclui ser atento aos detalhes, metódico, organizado, assertivo e seguro em decisões;

- Proatividade: um auditor de sucesso é curioso e busca constantemente novos insights. Também é essencial adaptar-se às mudanças na empresa e no ambiente de negócios;

- Visão de negócios: compreender não apenas os procedimentos contábeis, mas também o contexto e objetivos da empresa é crucial. Isso ajuda a identificar áreas de risco e oportunidades de melhoria.

- Leia também: Controller financeiro: entenda as funções e habilidades desse profissional

Quais são os tipos de auditoria interna?

Alguns exemplos de auditoria interna são:

1. Ambiental

Quer avaliar se as atividades da empresa respeitam e preservam o meio ambiente.

2. Contábil

Verifica de forma minuciosa as contas e os processos financeiros de uma empresa para garantir que tudo esteja em conformidade com as regras.

3. Controle interno

Busca reunir documentos, entrevistar os colaboradores, observar processos e realizar testes para verificar a eficácia dos controles internos de uma empresa.

4. Gestão

Avalia como os gestores administram recursos, como: dinheiro, tempo, etc. Essa análise busca ver se eles estão sendo usados de maneira eficiente e se estão alinhados com as metas e objetivos da organização.

- Leia também: Gestão contábil: estratégias e dicas para um gerenciamento mais eficiente

5. Qualidade

O foco é nos processos da empresa. A auditoria interna serve para avaliar se eles estão seguindo o padrão de qualidade do próprio negócio ou do mercado. É muito comum que leve em consideração as diretrizes da ISO 9001.

6. Operacional

Examina como uma organização está operando atualmente. Isso inclui analisar como os recursos são utilizados e os processos realizados.

7. Recursos Humanos

Avalia a eficácia, eficiência e conformidade das atividades relacionadas à gestão de pessoas dentro da empresa. Alguns pontos que podem ser analisados são:

- Conformidade com políticas, regulamentos e leis trabalhistas;

- Eficácia dos processos de recrutamento, seleção e integração dos colaboradores;

- Eficiência dos sistemas de remuneração e benefícios;

- Entre outros.

8. Sistemas

Avalia se os sistemas usados internamente estão funcionando bem e se os dados estão seguros contra acessos não autorizados ou perda acidental.

- Leia também: Sistema contábil: quais sistemas podem auxiliar

Como é feita a auditoria interna?

O auditor interno deve seguir algumas boas práticas informadas na NBC TI 01.

1. Planejamento

Você precisa ter uma ideia do tamanho da análise necessária e quando é melhor para realizá-la.

1.1. Conheça mais a empresa

Agora, antes de qualquer coisa, é fundamental que você saiba em detalhes como são:

- Objetivos e a missão da companhia;

- Política e o conjunto de ações para a redução de riscos;

- Parte operacional e os sistemas utilizados na área contábil da empresa - e também no setor de controles internos -;

- Riscos da auditoria interna que podem ocorrer por causa da quantidade de informações ou porque as operações e transações da empresa são muito complexas;

- Resultados e sugestões de melhorias propostas em uma auditoria interna anterior (caso tenha sido feita) e se a companhia colocou em prática as orientações;

- Entre outras informações.

1.2. Crie um programa de trabalho

O programa de trabalho é um documento onde você deve anotar em detalhes quais serão os procedimentos e as atividades feitas durante a auditoria interna. Evite pular essa etapa, porque ela garante que todos os aspectos relevantes da contabilidade sejam revisados de forma adequada.

Podemos dizer que ele vai ser o seu guia durante a auditoria interna, então, revise-o quantas vezes precisar!

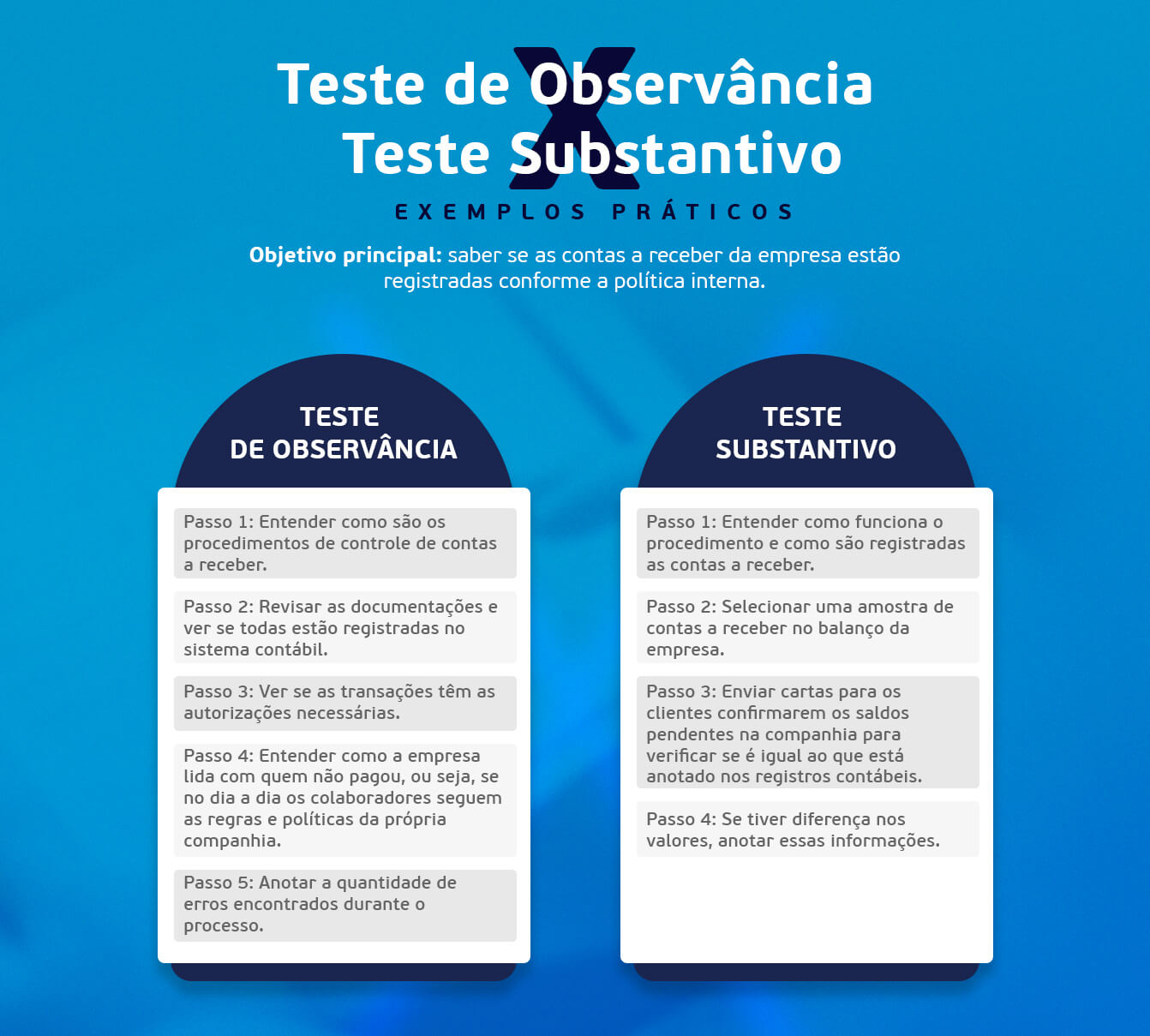

2. Análise

É a hora de fazer as investigações, ou seja, fazer a análise, formular as próprias conclusões e sugerir melhorias. Existem duas maneiras de fazer isso: aplicar o teste de observância (Procedimentos de Controle) e o substantivo (Procedimentos Substantivos).

2.1 Teste de Observância (Procedimento de Controle):

É uma das técnicas utilizadas pelos auditores para avaliar a eficácia operacional dos controles internos de uma organização. Nele, é preciso analisar todos os documentos, registros e bens físicos detalhadamente. Depois, você deve acompanhar um processo ou procedimento no momento em que ele está sendo feito.

Por último, colete informações com contatos de dentro ou fora da empresa que saibam como funcionam as transações e as operações interna e externamente.

2.2 Teste Substantivo (Procedimento Substantivo)

Avalia a validade, precisão e integralidade das transações e saldos nas demonstrações financeiras de uma organização. O auditor busca evidências diretas sobre a exatidão das informações contábeis e identifica possíveis erros ou irregularidades.

- Leia também: Auditoria das demonstrações contábeis: entenda para que serve e quando fazer

3. Documentação

Um ponto que você deve prestar muita atenção são nos papéis de trabalho (documentação de auditoria). Eles são um conjunto de registros físicos e/ou online de dados, informações, verificações e conclusões realizadas durante a análise.

Segundo a NBC TI 01, as evidências devem ser:

“Suficientes, fidedignas, relevantes e úteis, de modo a fornecer base sólida para as conclusões e recomendações à administração da entidade.”

Como montar o relatório de auditoria interna?

A última etapa da auditoria interna é a preparação do relatório. Você deve escrevê-lo com uma linguagem clara, simples, objetiva e IMPARCIAL. Veja algumas informações que não podem faltar:

- Propósito e o alcance das atividades: Escreva os objetivos da auditoria interna e a extensão do trabalho realizado. Explique o que está dentro e fora do escopo da análise;

- Abordagem utilizada: Fale sobre a metodologia ou estratégia utilizada durante a análise. Por exemplo, informe se você fez testes substantivos, procedimentos analíticos, revisão de controles internos, etc.

- Possíveis restrições: Coloque no relatório se houve limitação durante a auditoria interna. Por exemplo, fale se você sofreu restrições de acesso às informações, etc.

- Acontecimentos observados e as provas reunidas: Informe em detalhes quais foram os fatos e as situações identificados durante a auditoria. É essencial que você coloque também evidências sólidas e documentadas.

- Avaliação dos riscos: Descreva alguns potenciais riscos associados às descobertas da auditoria, como: operacionais, financeiros, entre outros.

- Conclusões: Coloque todas as conclusões alcançadas a partir das descobertas da auditoria. Inclua também as recomendações para melhorias.

Depois de pronto, para quem você deve divulgar o relatório?

Apenas divulgue para as partes interessadas. Assim, você evita o vazamento de informações confidenciais.

Dica extra: o que fazer se você encontrar um erro ou uma fraude durante a auditoria interna?

Se você encontrar erros e/ou fraudes no meio da sua auditoria interna, não esconda. É muito importante que você registre-os por escrito, e de uma forma reservada, qualquer tipo de indício ou confirmação de irregularidade. Lembre-se de que o seu compromisso é com a transparência.

Quer melhorar a sua gestão contábil?

O Analize é software 100% na nuvem que ajudou mais de 50 empresas a tornarem os processos contábeis mais ágeis e inteligentes. Agende uma demonstração gratuita e conheça tudo o que a nossa plataforma pode fazer por você. Fale com um especialista!

.jpg)

OUTRAS NOTÍCIAS

Conteúdo Restrito

Digite a senha para acessar!