CPC 28 e a avaliação do valor justo de ativos

Os CPCs da contabilidade são documentos criados com o objetivo de estudar, preparar e emitir pronunciamentos técnicos sobre procedimentos contábeis.

Além de serem usados para divulgar informações de natureza contábil, eles são responsáveis por emitir pronunciamentos visando a unificação da contabilidade brasileira com a contabilidade internacional.

Aqui no blog, já abordamos alguns CPCs contábeis, trazendo seus respectivos objetivos, imposições e benefícios proporcionados.

Dessa vez, o nosso foco é o CPC 28, pronunciamento correlacionado à norma contábil internacional IAS 40.

Continue a leitura e confira:

- O que é o CPC 28?

- O que o CPC 28 diz sobre imóveis alugados?

- Como é feito o reconhecimento para investimento

- Transferência na CPC 28

- Avaliador Independente

- Alienação de Propriedades

- Como um software de gestão contábil pode ajudar?

O que é o CPC 28?

O CPC 28 é o pronunciamento contábil instituído com o objetivo de estabelecer os critérios de reconhecimento, mensuração e evidenciação contábil de propriedades para investimentos.

Além de ativos não financeiros adquiridos com a finalidade de venda futura ou de geração de lucros com base nas variações dos seus preços no mercado.

Ou seja, ele estipula o tratamento contábil que deve ser dado às propriedades destinadas à geração de renda. Confira o trecho abaixo:

“Propriedade para investimento é a propriedade (terreno ou edifício – ou parte de edifício – ou ambos) mantida (pelo proprietário ou pelo arrendatário como ativo de direito de uso) para auferir aluguel ou para valorização do capital ou para ambas e, não, para:

- uso na produção ou fornecimento de bens ou serviços ou

- para finalidades administrativas ou

- venda no curso ordinário do negócio.”

Adotado em 1° de janeiro de 2022, o Pronunciamento Técnico CPC 28 – Propriedade para Investimentos segue as imposições de sua norma equivalente internacional IAS 40 – Investment Property (IASB).

Portanto, ela dá continuidade ao processo de convergência das Normas Brasileiras de Contabilidade aos padrões internacionais.

Exemplos de propriedades para investimento de acordo com o CPC 28

De acordo com com o CPC 28 são consideradas propriedades para investimento:

- Terrenos mantidos para valorização de capital a longo prazo e não para venda a curto prazo no curso ordinário dos negócios;

- Terrenos mantidos para futuro uso correntemente indeterminado (se a entidade não tiver determinado que usará o terreno como propriedade ocupada pelo proprietário ou para venda a curto prazo no curso ordinário do negócio, o terreno é considerado como mantido para valorização do capital);

- Edifícios que sejam propriedade da entidade (ou mantidos pela entidade em arrendamento financeiro) e que sejam arrendados sob um ou mais arrendamentos operacionais;

- Edifícios que estejam desocupados, mas mantidos para serem arrendados sob um ou mais arrendamentos operacionais;

- Propriedades que estejam sendo construídas ou desenvolvidas para futura utilização como propriedade para investimento.

Exemplos de ativos que não são Propriedades para Investimento de acordo com o CPC 28

Enquanto isso não são consideradas propriedades para investimento:

- Propriedades mantidas para uso futuro como propriedade ou ocupada pelo proprietário;

- Aquelas que são mantidas para desenvolvimento futuro e uso subsequente

- Propriedades ocupadas por empregados (que paguem ou não aluguéis a taxas de mercado);

- Propriedades ocupadas pelo proprietário no aguardo de alienação;

- Propriedades que são arrendadas a outra entidade sob arrendamento financeiro.

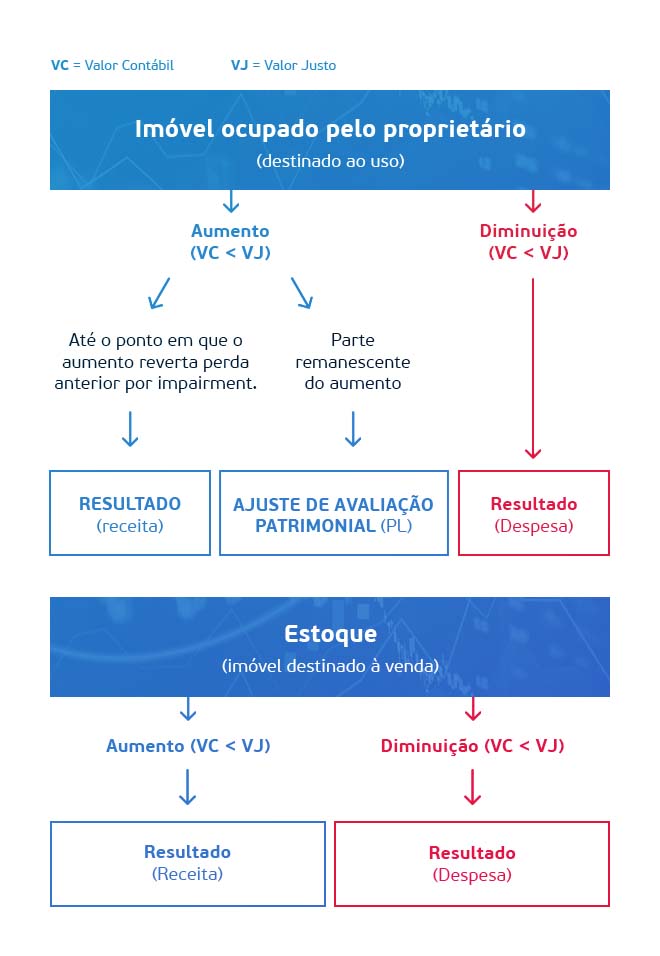

O que o CPC 28 diz sobre imóveis alugados?

Imóveis disponibilizados para aluguel podem contar tanto no imobilizado como em investimentos. Depende da finalidade que será dada a esse aluguel. Não entendeu? A gente explica!

De acordo com o CPC 27, os imóveis alugados podem ser considerados como imobilizado quando o aluguel estiver relacionado às atividades fins da empresa.

No entanto, quando o aluguel de imóveis não aparece relacionado com as atividades da empresa passam a ser classificados como investimentos (propriedade para investimento, aplicação do CPC 28).

Confira na imagem abaixo:

Como é feito o reconhecimento para investimento?

De acordo com o CPC 28 a propriedade deve ser reconhecida como um ativo quando:

- For provável que os benefícios econômicos futuros associados à propriedade para investimento fluirão para a entidade;

- O custo da propriedade para investimento possa ser mensurado confiavelmente.

Além disso, o CPC 28 também ressalta que a empresa não reconhece no valor contábil da propriedade para investimento os custos de serviços diários da propriedade.

CPC 28: Mensuração no reconhecimento

O CPC 28 estabelece que a propriedade para investimento deve ser mensurada de acordo com o seu custo. Lembrando que os custos de transação devem ser incluídos na mensuração inicial.

Além do mais, o CPC 28 destaca que o custo de aquisição de uma propriedade para investimento compreende o seu preço de compra e qualquer dispêndio diretamente atribuível a esta compra.

CPC 28: Mensuração após o reconhecimento

O CPC 28 também diz que a entidade deve escolher qual política contábil adotar dentre os seguintes métodos:

- O método do valor justo;

- Ou o método do custo.

Uma vez definido o método a ser utilizado, a entidade deverá aplicá-lo a todas as suas propriedades para investimento.

Método do Valor Justo

Depois da fase de reconhecimento, o negócio que optar pelo método do valor justo deve mensurar suas propriedades para investimento pelo valor justo, exceto nos casos em que o valor justo da propriedade para investimento não for mensurável com confiabilidade em base contínua.

Além disso, o ganho ou a perda proveniente de alteração no valor justo da propriedade para investimento deve ser reconhecido no resultado do período em que ocorra.

Método do Custo

Já as empresas que optarem pelo método do custo, após o reconhecimento inicial, devem obedecer aos requisitos do CPC 27, com exceção das propriedades que satisfaçam os critérios de classificação como mantidas para venda.

Transferência na CPC 28

A empresa deve transferir para, ou de, propriedade para investimento apenas quando houver alteração de uso.

O CPC 28 considera alteração de uso quando a propriedade atende, ou deixa de atender, a definição de propriedade para investimento e há evidência da alteração de uso.

Alienação de Propriedades

A alienação de propriedades para investimento pode ocorrer quando houver venda ou celebração de arrendamento financeiro.

Nesses casos, a diferença entre os valores líquidos da alienação e o valor contábil do ativo (ganhos/perdas) deve ser reconhecida no resultado.

Avaliador Independente

Uma das exigências do CPC 28 é que as entidades optem entre avaliar o valor justo de propriedades para investimento para a finalidade de mensuração (se a entidade usar o método do valor justo) ou a divulgação (se usar o método do custo).

O CPC 28 também aconselha que a mensuração do valor justo das propriedades para investimento seja feita por um avaliador independente que tenha experiência no local e na categoria da propriedade para investimento que esteja sendo avaliada.

Como um software de gestão contábil pode ajudar?

Um bom software de gestão contábil ajuda você a automatizar processos repetitivos, exibe seus indicadores em gráficos intuitivos e de fácil compreensão, facilitam a consolidação contábil e melhoram a comunicação da contabilidade com os demais setores da empresa.

O Analize, por exemplo, além de trazer todos esses benefícios para sua gestão contábil, também possui funcionalidades desenvolvidas pensando em dois importantes CPCs.

1. Demonstrações consolidadas (CPC 36)

A ferramenta para demonstrações consolidadas (CPC 36) permite que o usuário consolide as demonstrações financeiras/contábeis de uma controladora, ainda que suas controladas tenham diferentes planos de contas, bancos de dados, sistemas contábeis ou setores de atuação.

2. Demonstrações combinadas (CPC 44)

Esse é um recurso de aglutinação de demonstrações individuais parametrizado de acordo com a necessidade do cliente. Sendo totalmente focado no atendimento ao CPC 44 ou formação de clusters para análises de região, setor de atuação ou nicho de mercado.

Quer saber mais sobre os CPCs de contabilidade? Leia também:

- CPC 02: veja os principais pontos do pronunciamento de conversão de demonstrações contábeis

- CPC 36: veja os principais pontos do pronunciamento de demonstrações consolidadas

- CPC 44: veja os principais pontos do pronunciamento de demonstrações combinadas

- IFRS 16 (CPC 06): tudo o que você precisa saber sobre a norma

OUTRAS NOTÍCIAS

Conteúdo Restrito

Digite a senha para acessar!