NBC TG 09: tudo sobre a norma brasileira de Demonstração do Valor Adicionado (DVA)

Desvende a NBC TG 09 e a Demonstração do Valor Adicionado (DVA). Entenda seu impacto e sua importância para as empresas.

Você já ouviu falar na NBC TG 09? Esta norma contábil é uma peça-chave para entender a Demonstração do Valor Adicionado (DVA) e a sua importância para as empresas. Essa NBC aprova o pronunciamento da CPC 09.

Para te ajudar a entender mais a fundo sobre ela, vamos trazer aqui os principais pontos. Leia o post completo!

O que é a NBC TG 09?

A Norma Brasileira de Contabilidade Técnica Geral 09 (NBC TG 09) define regras para fazer e mostrar a Demonstração do Valor Adicionado (DVA), que faz parte do Balanço Social. A DVA mostra como a empresa gera riqueza e a distribui ao longo de um período de tempo.

- Leia mais: NBC TG 36 (R3): tudo sobre a norma brasileira de Demonstrações Consolidadas

Qual é a finalidade da Demonstração do Valor Adicionado DVA?

A Demonstração do Valor Adicionado (DVA) oferece uma visão clara de como uma empresa influencia a economia do país. Isso acontece ao mostrar o valor que ela adiciona aos recursos que adquire de outras companhias, utiliza ou vende ao longo de um período específico.

Para investidores e outros interessados, a DVA é uma fonte valiosa de informações sobre o impacto da empresa na sociedade. Ela pode auxiliar comunidades na tomada de decisões de investimento, oferecendo insights que vão além dos simples lucros.

Quando a DVA é obrigatória?

No Brasil, a obrigatoriedade da DVA é definida pela legislação e normas contábeis vigentes:

- Empresas de Capital Aberto: sociedades anônimas de capital aberto e algumas empresas de grande porte são obrigadas por lei a elaborar e divulgar a DVA;

- Normas Contábeis: de acordo com a Lei 6.404/76 (Lei das Sociedades por Ações), alterada pela Lei 11.638/07 e MP 449/08, a DVA tornou-se obrigatória para essas empresas, estando regulamentada pela norma contábil NBC TG 09 (R1).

O que é preciso constar na DVA, segundo a NBC TG 09?

Como foi dito anteriormente, a NBC TG 09 traz algumas regras de como deve ser feita a DVA. Veja abaixo algumas delas listadas nesta norma contábil:

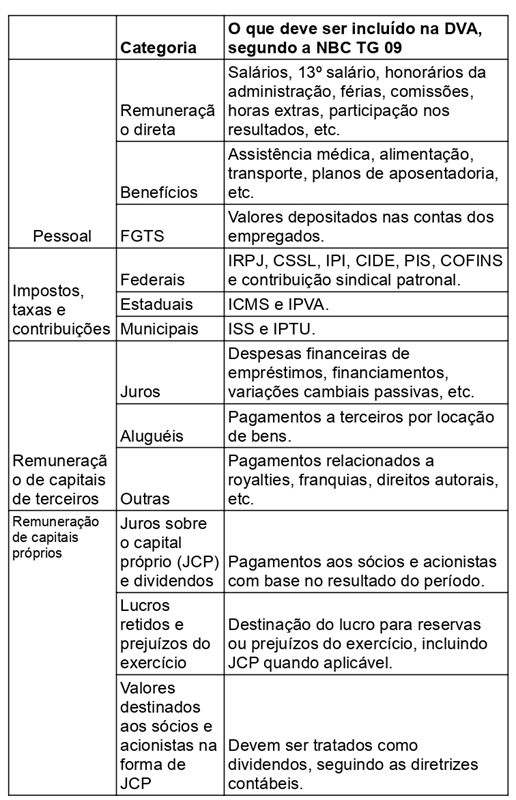

1) A primeira parte está relacionada à formação da riqueza:

.png)

2) A segunda parte está relacionada à distribuição da riqueza:

- Leia mais: NBC TG 03: tudo sobre a norma brasileira de Demonstração dos Fluxos de Caixa

A NBC TG 09 tem regras diferenciadas para empresas que atuam no setor de intermediação financeira (como bancos e seguradoras/previdência)?

Sim. O DVA deve ser elaborado de maneira diferente para empresas que atuam no setor de intermediação financeira, como bancos, em comparação com outras que não atuam nesse setor.

Isso porque elas possuem operações e fontes de receita específicas, como: empréstimos, arrendamentos mercantis, operações cambiais, entre outras. Além disso, elas têm despesas e distribuição de riqueza que são distintas das empresas de outros setores.

Veja quais são as regras de DVA para os bancos:

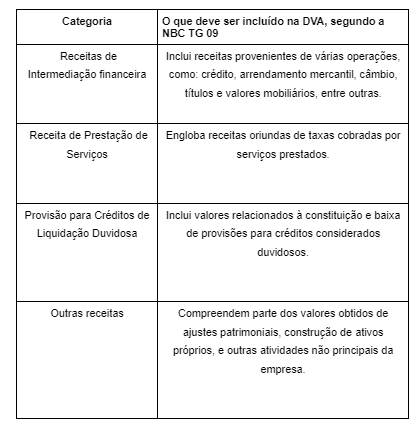

1) A primeira parte está relacionada à formação da riqueza:

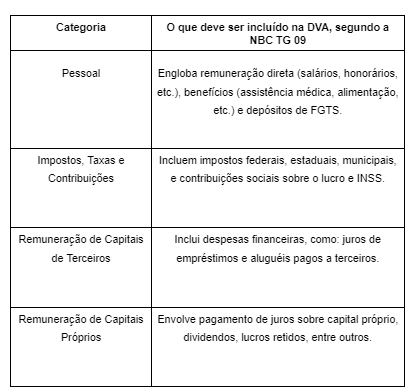

2) A segunda parte está relacionada à distribuição da riqueza:

Veja quais são as regras de DVA para atividades de Seguro e Previdência

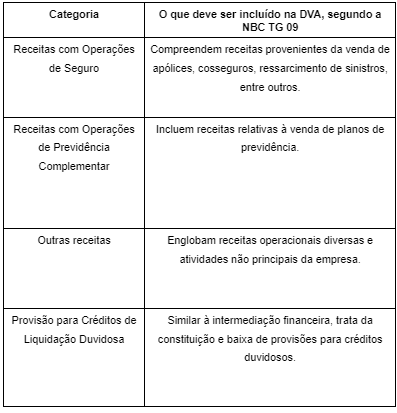

1) A primeira parte está relacionada à formação da riqueza:

Em relação à distribuição da riqueza, na parte de pessoal, impostos e remuneração de capitais, os mesmos princípios da atividade bancária se aplicam aqui, considerando as particularidades do setor de seguro e previdência.

Quais são os casos especiais citados na NBC TG 09?

Alguns casos especiais citados na NBC TG 09 são: depreciação de itens reavaliados ou avaliados ao valor justo, ajustes de exercícios anteriores, ativos construídos pela empresa para uso próprio, distribuição de lucros relativos aos exercícios anteriores e substituição tributária.

1. Depreciação de itens reavaliados ou avaliados ao valor justo:

- Quando a empresa reavalia ou avalia ativos a um valor justo, isso afeta suas finanças e, consequentemente, seus impostos.

- Se esses ativos são depreciados ao longo do tempo, a Demonstração do Valor Adicionado (DVA) é impactada.

- Na DVA, o valor da reavaliação ou avaliação justa é considerado como "outras receitas", e os impostos correspondentes são registrados separadamente.

2. Ajustes de exercícios anteriores:

- Se a empresa faz ajustes em exercícios anteriores devido a erros ou mudanças nas práticas contábeis, esses ajustes afetam as demonstrações financeiras anteriores.

- Na DVA, os ajustes são aplicados aos períodos anteriores para manter a consistência nas comparações.

3. Ativos construídos pela empresa para uso próprio:

- Quando a empresa constrói ativos para uso próprio, os custos envolvidos nessa construção são tratados como receita na DVA.

- A mão-de-obra e outros recursos usados na construção são considerados como parte da distribuição da riqueza criada.

- À medida que esses ativos são usados, sua depreciação é tratada da mesma forma que qualquer outro ativo adquirido de terceiros.

4. Distribuição de lucros relativos a exercícios anteriores

- Na DVA, os dividendos distribuídos pela empresa devem ser baseados nos resultados do período atual, não nos lucros acumulados de períodos anteriores.

- Os lucros retidos em períodos anteriores já foram considerados como parte das demonstrações financeiras daqueles períodos.

5. Substituição tributária

- A substituição tributária transfere a responsabilidade pelo pagamento de impostos para terceiros, como fabricantes ou comerciantes.

- Dependendo do tipo de substituição, os impostos pagos antecipadamente podem ser tratados como dedução de receita ou como custo dos estoques, dependendo das circunstâncias específicas da transação.

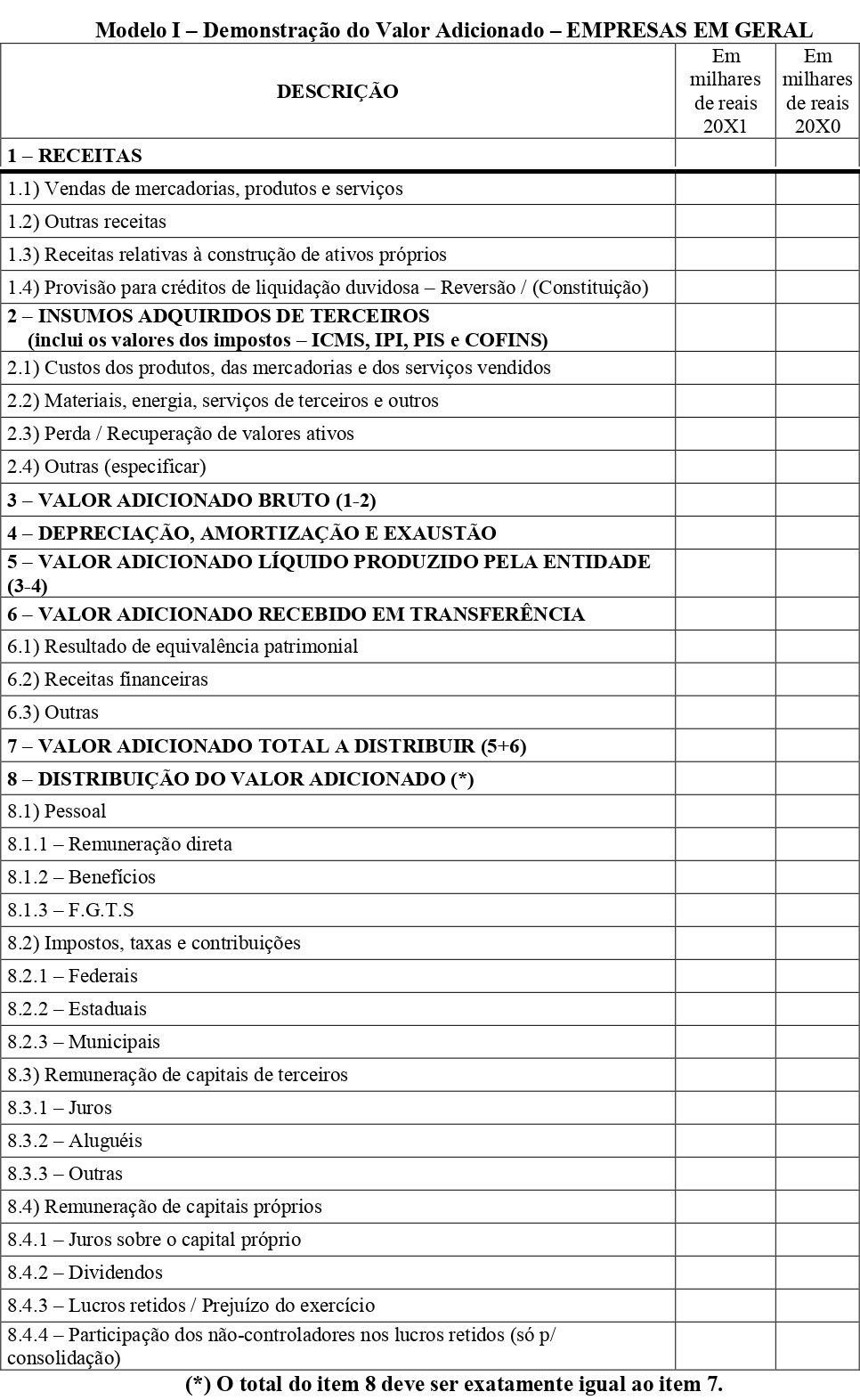

Qual é o exemplo de modelo de DVA?

Dentro da norma contábil, existem 3 exemplos de modelos de DVA. A seguir, separamos uma para você ter uma ideia do que é esperado:

O Analize te ajuda com o DVA: conheça a nossa ferramenta de automação contábil!

Como você viu, para fazer o DVA é preciso juntar dados de várias fontes diferentes. Fazer tudo isso em planilhas de Excel, e de maneira manual, pode aumentar o risco de erros. Sem contar que leva muito mais tempo.

Contrate o Analize e faça o DVA bem mais rápido!

Veja algumas vantagens de contratar a nossa plataforma:

1. Automatização da coleta de dados: com o Analize, você minimiza os erros humanos e economiza tempo, permitindo que se concentre em análises mais profundas dos dados coletados;

2. Consolidação de dados: a DVA requer a consolidação de diferentes tipos de informações financeiras, como: receitas, custos, e a distribuição do valor adicionado entre os stakeholders. O Analize pode automatizar esse processo garantindo que todos os dados sejam consistentemente processados e apresentados;

3. Análise e relatórios: com as informações consolidadas, o Analize pode gerar relatórios e análises detalhadas ajudando a identificar tendências, pontos de atenção e oportunidades. Isso pode ser particularmente útil para a tomada de decisões estratégicas e para a comunicação com investidores e outras partes interessadas;

4. Cumprimento de Normas: o Analize ajuda a garantir que sua empresa esteja em conformidade com a NBC TG 09, reduzindo o risco de erros ou de não conformidades;

5. Integração com outros sistemas: o Analize pode ser integrado a outros sistemas empresariais, como: ERP e CRM. Isso permite uma visão mais holística do negócio e facilita a análise do valor adicionado de uma maneira mais estratégica;

6. Acesso remoto e compartilhamento de dados: com a adoção do Analize, que é 100% na nuvem, é possível acessar os dados de qualquer lugar, facilitando o trabalho colaborativo e a tomada de decisão rápida, mesmo à distância.

.jpg)

OUTRAS NOTÍCIAS

Conteúdo Restrito

Digite a senha para acessar!