IFRS 16 (CPC 06): tudo o que você precisa saber sobre a norma

Entenda qual é o papel do IFRS 16 (CPC 06) no tratamento contábil de arrendamentos nas demonstrações contábeis do arrendatário. E saiba quais são as alterações vigentes desde 01 de janeiro de 2019.

Em 2019, o IFRS 16 (ou CPC 06) passou por uma revisão que trouxe mudanças significativas para os arrendamentos mercantis. Quando tais alterações foram anunciadas, não era raro ver nos jornais matérias sobre aumentos de dívidas de empresas como a Petrobrás.

Mas qual é a conexão entre esses fatos?

Essas dívidas foram detectadas graças às alterações realizadas na revisão do CPC 6. Em sua nova versão, esta norma contábil passou a obrigar as empresas a declararem como dívida em seus balanços os contratos de leasing operacional.

De acordo com o International Accounting Standards Board (IASB), o órgão que normatiza a contabilidade global, o reconhecimento dos arrendamentos mercantis eram feitos apenas através de notas explicativas.

Como resultado, em 2018 foram verificados no Brasil R$ 2,2 trilhões em leasings “escondidos” nas notas explicativas dos balanços das empresas brasileiras. Desse montante, R$ 417 bilhões correspondem à Petrobras, de acordo com o potal de Economia da UOL.

Para entender melhor, precisamos voltar para o CPC 06 (R1) e comparar suas principais diferenças. Vamos nessa?

Continue a leitura e veja em detalhes:

- O que é o CPC 06 (R1)/IAS 17?

- O que muda da CPC 06 (R1) para a CPC 06 (R2)?

- O que isso afeta?

- IFRS 16 (CPC 06): como um software de gestão contábil pode ajudar?

O que é o CPC 06 (R1)/IAS 17?

Até 31 de dezembro de 2018, a norma vigente era o CPC 06 (R1), também conhecido como IAS 17. De acordo com esta versão do CPC 06, o arrendamento mercantil é um acordo pelo qual o arrendador transmite ao arrendatário o direito de usar o ativo por um período determinado, mediante pagamento.

A norma também conceitua as partes deste contrato, sendo arrendador aquele que cede o ativo e o arrendatário aquele que usufrui do ativo.

Além disso, a norma também conceitua os dois tipos de arrendamento. São eles:

- Arrendamento financeiro: aquele em que há transferência substancial dos riscos e benefícios inerentes ao ativo. Um exemplo é o realizado por algumas companhias aéreas no arrendamento de suas aeronaves. Nesse tipo de contrato, a companhia assume todos os riscos e benefícios do contrato. Independentemente de se, ao final do contrato, o título de propriedade será transferido a ela ou não.

- Arrendamento operacional: ao contrário do que observamos no arrendamento financeiro, nele não há transferência dos riscos e benefícios inerentes ao ativo. Os aluguéis são os casos de arrendamento mercantil operacional mais comuns. Neles, as empresas geralmente reconhecem apenas a despesa mensal e não todos os pagamentos do contrato.

O que muda da CPC 06 (R1) para a CPC 06 (R2)?

A principal mudança trazida pelo CPC 06 (R2)/IFRS 16 é a eliminação da alternativa entre o arrendamento financeiro e operacional para o arrendatário.

A partir disso, cria-se um único modelo de classificação para os contratos de arrendamento.

Podemos dizer que o contrato é ou possui um arrendamento quando há a transmissão de um direito de controlar um ativo, sendo que este ativo pode ser identificado.

Em suma, o arrendatário precisa controlar o ativo, possuir riscos e benefícios do uso irrestrito desse ativo. Além disso, o ativo em questão precisa ser identificado.

Uma vez definido o contrato de arrendamento, como são feitos os registros nas demonstrações contábeis?

Primeiramente, o contrato de arrendamento vai ter efeito tanto no ativo quanto no passivo. Isso porque, logo na data de início do arrendamento, o arrendatário deve reconhecer o ativo de direito de uso e o passivo relativo aos pagamentos do direito de uso.

Ao classificar, o passivo deve ser incluído como uma conta a pagar (de curto e longo prazo). Já o ativo ele vai obedecer à norma específica de ativo imobilizado ou de propriedade para investimento.

Logo, a partir do momento que se registra um ativo de direito de uso, ele passa a seguir como um ativo imobilizado ou de propriedade para investimento, seguindo as normas específicas estabelecidas para estes tipos de ativo.

- Leia também: CPC 26: veja os pontos do pronunciamento de apresentação das demonstrações contábeis

Na prática, o que muda na contabilização dos contratos de arrendamento?

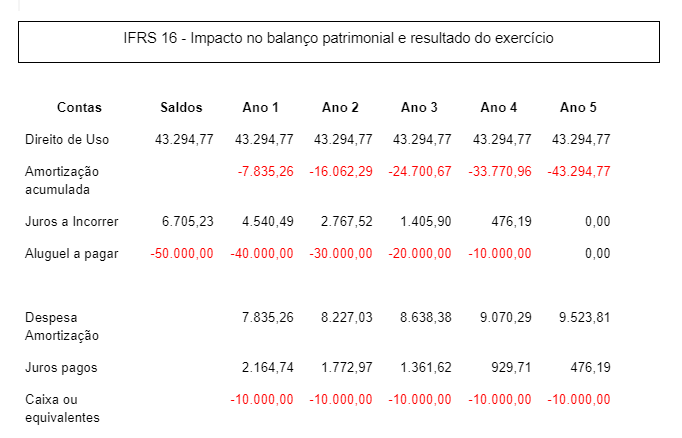

Imagine que a “Z Corporation” possui um contrato de arrendamento de fotocopiadoras de 5 anos. Nele, é firmado que os pagamentos serão anuais no valor de R$10.000,00 por ano, com uma taxa de juros de 5% (cinco por cento) ao ano, já incluída na operação.

Apesar de não exercer a opção de compra no final do contrato, a vida útil das fotocopiadoras é estimada no mesmo período que a duração do arrendamento (5 anos).

Na tabela abaixo, é possível observar que o registro inicial do ativo já é feito em Janeiro do “ano 1” e no passivo de arrendamento. Com o passar do tempo, o valor do ativo vai caindo, com base no valor estipulado para a taxa de amortização anual.

Ou seja, ao longo do período o ativo de direito de uso diminui em consequência da depreciação, enquanto o passivo diminui pelos pagamentos efetuados e pelo reconhecimento das despesas de juros.

Como esse contrato ficaria de acordo com a CPC 06 (R1)/IAS 17? Considerando as características adotadas até 31 de dezembro de 2018, nesse exemplo não haveria o reconhecimento de ativo e passivo.

Logo, durante os 5 anos de contrato, a empresa não teria o reconhecimento do ativo de direito de uso, nem do passivo de arrendamento. Nesse caso, teria apenas uma linha de resultados onde seriam registradas as despesas anuais de aluguel no valor de R$10.000,00.

O que isso afeta?

É importante ter em mente que, na prática, essa diferença afeta a apuração de tributos, imposto de renda e contribuição social.

Por fim, também é importante notar que a contabilização no modelo CPC 06 (R2)/IFRS 16 traz mudanças significativas para:

- Balanço patrimonial;

- Demonstrações de resultado;

- Métricas não contábeis (como, por exemplo, EBITDA);

- Endividamento.

IFRS 16 (CPC 06): como um software de gestão contábil pode ajudar?

Além da agilidade, um bom software de gestão contábil ajuda você a automatizar processos repetitivos, exibe seus indicadores financeiros em gráficos intuitivos e de fácil compreensão, agiliza a consolidação contábil e melhoram a comunicação da contabilidade com os demais setores da empresa.

O Analize, além de trazer todos esses benefícios, também possui funcionalidades desenvolvidas seguindo as orientações dos CPCs.

- Leia também: Contabilidade digital: como se preparar para essa realidade

OUTRAS NOTÍCIAS

Conteúdo Restrito

Digite a senha para acessar!