Plano de contas: o que é e como estruturar um para sua empresa

O plano de contas é o conjunto de códigos e classificações responsável pelo registro das movimentações financeiras e econômicas do negócio. Saiba mais!

Independente da área de atuação do negócio, quem lida com a parte financeira precisa acompanhar de perto os custos, despesas, ativos e passivos, além de outros elementos que compõem a movimentação financeira e econômica da empresa.

As demonstrações contábeis são excelentes ferramentas para te ajudar na sua missão. Você provavelmente já deve ter trabalhado com os dados de um Demonstrativo do Resultado do Exercício ou de um Demonstrativo Fluxo de Caixa.

Mas, para conseguirmos chegar até esses relatórios, antes é necessário estruturar um plano de contas.

Nesse artigo vamos falar tudo sobre o assunto. Continue lendo e confira:

- O que é plano de contas na contabilidade?

- Itens que não podem faltar no seu plano de contas

- Modelo de plano de contas para sua empresa

- Mais exemplos de planos de contas

- Como a automação pode ajudar na elaboração do seu plano de contas contábil?

O que é um plano de contas na contabilidade?

O plano de contas é o conjunto de códigos e classificações responsável pelo registro das movimentações financeiras e econômicas do negócio. Por isso, através dele, é possível destacar a situação do patrimônio, além de facilitar a organização das entradas e saídas financeiras da empresa.

Por isso, o plano de contas também pode ser utilizado como base na elaboração de relatórios contábeis como o Balanço Patrimonial, DRE e DFC.

E é justamente por essa característica que o plano de contas é um compilado de padrões que serve de guia para demais documentos e relatórios.

Através dele é possível organizar ativos, passivos, receitas, custos, despesas e investimentos do negócio, de modo a prepará-los para a emissão dos demonstrativos contábeis.

Podemos citar como exemplos de categorias no plano de contas:

- Receitas de vendas;

- Impostos;

- Contas de bancos;

- Contas a pagar;

- Aplicações financeiras;

- Empréstimos;

- Estoque.

Dessa forma, podemos dizer que ele é uma padronização das contas que posteriormente serão agrupadas nos balanços. Contribuindo para um acompanhamento financeiro mais próximo e preciso.

Mas, para aproveitar todos os benefícios oferecidos por esse recurso, é fundamental seguir as normas de contabilidade ao elaborar o seu plano de contas. Afinal, uma vez completo e estruturado ele exercerá o papel de base na sua escrituração contábil.

Itens que não podem faltar no seu plano de contas

Sabemos muito bem que todo negócio tem suas particularidades, o que acaba refletindo na maioria dos processos internos.

No entanto, quando falamos em plano de contas, é importante seguir as diretrizes da Lei das Sociedades Anônimas, dividindo as movimentações entre ativos, passivos, custos, despesas e receitas.

Relembre o que caga uma dessas movimentações representa!

1. Ativos

São considerados ativos todos os bens e direitos da empresa. Ou seja, eles representam a parte positiva do patrimônio. Os ativos podem ser divididos em:

- Ativo circulante: Ativos circulantes são os bens e direitos da empresa que podem ser convertidos em dinheiro a curto prazo.

- Ativo não circulante: São aqueles ativos cuja liquidez precisa de mais de um ciclo operacional para ser realizada. Eles podem ser classificados em quatro subgrupos:

Realizável em longo prazo: aplicações financeiras e empréstimos de longo prazo.

Investimentos: investimento em ouro, propriedades, obras de arte e ações de outras empresas.

Imobilizado: imóveis, equipamentos, máquinas e terrenos.

Intangíveis: patentes, marcas, softwares, licenças, entre outros.

2. Passivos

São considerados passivos as dívidas e obrigações que o negócio possui, logo, eles são responsáveis por representar a parte negativa do patrimônio.

Os passivos podem ser classificados da seguinte forma:

- Passivo circulante: São aquelas obrigações que devem ser cumpridas em um período inferior ao ciclo operacional da empresa. Por exemplo, impostos, pagamento de fornecedores e contas de consumo são passivos circulantes.

- Passivo não circulante: São considerados passivos não circulantes aquelas obrigações que podem ser cumpridas em um prazo superior a 12 meses ou ao ciclo operacional. Como é o caso de alguns empréstimos bancários.

- Leia também: Balanço patrimonial ativo e passivo: principais características e diferenças

3. Custos

Os custos são todos os gastos diretamente ligados à produção e venda de produtos, ou prestação de serviços realizados pela empresa.

Os custos são mais comumente divididos da seguinte maneira:

- CMV (Custo de Mercadorias Vendidas): Esse indicador é utilizado para quantificar o custo das mercadorias vendidas, levando em conta o saldo de estoque e valor da compra;

- CPV (Custo de Produtos Vendidos): Através do CPV é possível calcular o custo dos produtos vendidos, levando em conta saldo de estoque, gastos de fabricação, custo de matéria-prima e mão de obra, entre outros pontos;

- CSV (Custo de Serviços Vendidos): A partir do CSV as empresas conseguem calcular o custo dos serviços prestados ao mensurar gastos com mão de obra, locação, subcontratações, equipamentos, transporte, etc.

4. Despesas

As despesas são todos os custos necessários para manter os negócios funcionando. Mas não estão necessariamente ligados a produção, prestação de serviços ou vendas.

As despesas são divididas em:

- Despesas comerciais: Gastos com vendas como marketing, brindes, frete, embalagens e etc.

- Despesas administrativas: Aqui entram os gastos com salários, seguros, material de escritório, aluguel, água, internet, etc.

- Despesas financeiras: Por último, mas não menos importante, estes são os gastos atrelados às finanças, como juros de empréstimos, comissões e despesas bancárias.

- Leia também: Despesas financeiras na DRE: importância e como adicioná-las

5. Receitas

Na categoria receitas devem ser relatados os ganhos recebidos através da prestação de serviços ou venda de produtos da empresa.

As receitas podem ser classificadas como:

- Receitas de vendas: Ganhos recebidos através da venda de produtos no comércio e na indústria.

- Receitas de prestação de serviços: Lucro obtido através da prestação de serviços.

- Receitas financeiras: Retorno de aluguéis e aplicações financeiras.

Modelo de plano de contas para sua empresa

Antes de adaptar o plano de contas de contabilidade de acordo com as necessidades da sua empresa, é importante dominar a sua formatação básica.

Nesse tipo de plano, as informações são organizadas de forma hierárquica. Ou seja, seus dados são separados em níveis e subníveis de acordo com a sua importância.

Os grupos criados com essas informações recebem o nome de Contas Sintéticas (ou agrupadoras). Elas, por sua vez, são detalhadas em subníveis que recebem o nome de Contas Analíticas.

A densidade das informações compartilhadas no plano de contas vai variar de acordo com o objetivo do negócio, bem como a complexidade de suas operações.

Além disso, antes de optar por uma estrutura simplificada ou completa, deve-se considerar as informações e ferramentas que a empresa possui para elaborar o plano.

Afinal, não adianta se propor a fazer um plano de contas contábil no modelo completo se você não possui todos os dados necessários ou se não possui as ferramentas para um acompanhamento adequado.

Confira os exemplos abaixo de como podemos organizar as contas sintéticas e as analíticas no formato básico do plano de contas.

1. Primeiro nível

1.1 Segundo nível

1.1.1 Terceiro nível

1.1.1.1 Quarto nível

Agora veja essa organização aplicada na categorização da verba disponível em caixa.

1. Ativo

1.1. Ativo circulante

1.1.1 Disponível

1.1.1.1 Caixa

Essa mesma organização pode ser aplicada aos outros elementos do plano de contas, de acordo com a sua necessidade. Mas atenção, ao elaborar a sua estrutura, lembre-se de respeitar a ordem estabelecida no balanço patrimonial.

Logo, as informações devem ser inseridas na seguinte ordem:

- Ativo

- Passivo

- Custos

- Despesas

- Receitas

Mais exemplos de planos de contas

Agora que você entendeu um pouco mais sobre a organização das informações no plano de contas, que tal conferir mais exemplos de estrutura? Separamos aqui mais alguns exemplos que podem te ajudar.

Plano de contas simplificado

O plano de contas simplificado é aquele que inclui apenas as categorias principais. Esse modelo deve ser organizado da seguinte forma:

1. Ativo

1.1. Caixa

1.2 Aplicações financeiras

1.3 Estoque

1.4 Produtos para revenda

1.5 Máquinas e equipamentos

1.6 Imóveis

2. Passivo

2.1 Impostos

2.2 Contas a pagar (fornecedores)

2.3 Empréstimos bancários

2.4 Folha de pagamento

3. Custos e despesas

3.1 Custo dos produtos vendidos (ou serviços prestados)

3.2 Despesas administrativas

3.3 Despesas financeiras

3.4 Despesas de vendas

4. Receitas

4.1 Receitas de vendas

4.2 Rendimentos de aplicações

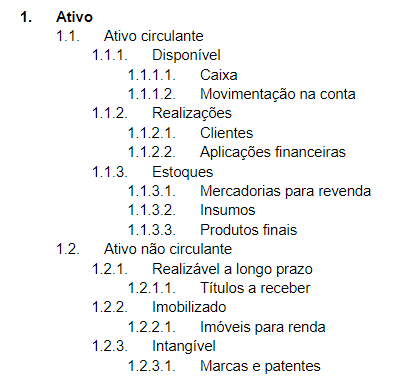

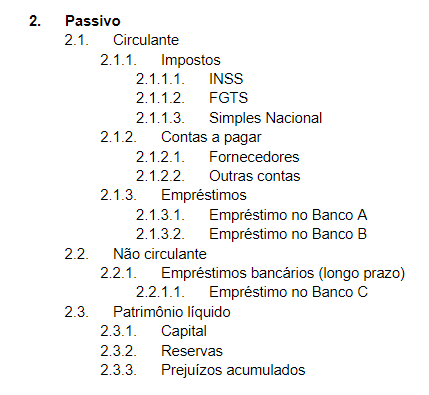

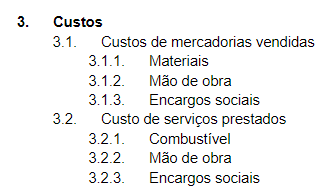

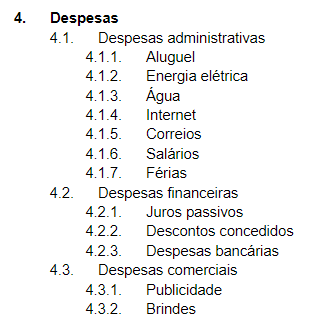

Plano de contas detalhado

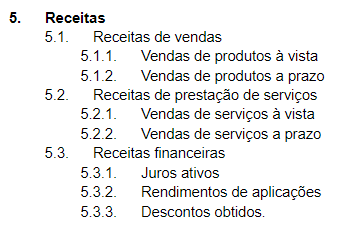

Como o próprio nome sugere, o plano de contas detalhado traz mais informações e subníveis para enriquecer a análise.

Como podemos observar, esse modelo oferece um controle muito maior dos gastos. E faz toda a diferença no acompanhamento financeiro das empresas, independente de seu porte.

- Leia também: Controladoria e finanças: conheça seu papel na gestão empresarial

Como a automação pode ajudar na elaboração do seu plano de contas contábil?

Seu negócio exige que o modelo adotado seja o detalhado? Não se preocupe! A automação contábil pode te ajudar nessa missão.

Com o apoio de um um software de gestão contábil fica muito mais fácil organizar e acompanhar todos os dados necessários para preencher o seu plano de dados.

Além disso, o software também automatiza tarefas repetitivas, oferecendo à sua equipe mais agilidade e precisão nas tarefas contábeis como a combinação ou consolidação de demonstrações contábeis com equivalência patrimonial e eliminações automáticas.

Conheça o Analize

O Analize é um software de gestão contábil 100% em nuvem que possui os recursos que você precisa para entrar de vez na era da contabilidade digital!

Ele oferece um panorama integral das suas demonstrações contábeis através de dashboards intuitivos para indicadores de performance financeira, integrado com as demonstrações individuais, demonstrações consolidadas, contábeis ou gerenciais.

Além disso, o Analize te ajuda a organizar, através de uma linha do tempo, os contratos e alterações societárias de cada empresa, tornando assim a consulta muito mais ágil e interativa.

Quer saber como o Analize se encaixa nas necessidades do seu negócio? Entre em contato e converse com a nossa equipe.

- Leia também: Contabilidade digital: como se preparar para essa realidade

OUTRAS NOTÍCIAS

Conteúdo Restrito

Digite a senha para acessar!