NBC TG 1000 (R1): o que é, empresas que se enquadram e particularidades

Saiba mais sobre a NBC TG 1000 (R1) e a simplificação contábil para PMEs no Brasil seguindo padrões internacionais.

Você sabia que o NBC TG 1000 (R1) é uma norma essencial para pequenas e médias empresas no Brasil? Ela foi criada para simplificar a contabilidade dessas empresas, garantindo que elas sigam padrões contábeis internacionais sem a complexidade das normas destinadas a grandes corporações.

Vamos entender melhor essa norma? Continue a leitura e confira:

- O que é a NBC TG 1000 (R1)?

- Empresas que se enquadram

- Tipos de empresas que não podem usar a NBC TG 1000 (R1)

- Particularidades da NBC TG 1000 (R1)

- Exigências da NBC TG 1000 (R1)

- Use o Analize para fazer suas demonstrações contábeis!

O que é a NBC TG 1000 (R1)?

A NBC TG 1000 (R1) é uma norma brasileira contábil aplicada a pequenas e médias empresas (PMEs). O seu objetivo é criar regras contábeis mais simples facilitando o processo de elaboração e apresentação de demonstrações financeiras que ainda respeitem os padrões internacionais de contabilidade.

Empresas que se enquadram

As empresas que podem utilizar a NBC TG 1000 (R1) são aquelas que não são listadas na bolsa de valores e não têm requisitos rigorosos de divulgação para o público ou investidores. Isso inclui a maioria das PMEs brasileiras.

Tipos de empresas que não podem usar a NBC TG 1000 (R1)

A NBC TG 1000 (R1) não deve ser utilizada por bancos, companhias de seguro, corretoras de valores e fundos de investimento mesmo sendo PME.

Existe essa exceção porque se a empresa negocia ações ou cuida de muito dinheiro de outras pessoas, ela deve seguir regras mais rigorosas, como as normas completas de contabilidade (IFRS).

Particularidades da NBC TG 1000 (R1)

A NBC TG 1000 (R1) possui algumas características específicas que a tornam adequada para PMEs:

- Simplificação das demonstrações contábeis: a norma reduz a quantidade de informações que precisam ser divulgadas nas demonstrações financeiras, focando apenas no essencial para uma visão clara e objetiva da situação financeira da empresa;

- Menos complexidade: as regras contábeis são menos complexas em comparação com as normas aplicáveis a grandes empresas, tornando mais fácil para PMEs gerirem suas finanças de forma adequada;

- Custo reduzido: a adoção da NBC TG 1000 (R1) pode resultar em menor custo para as PMEs, já que a elaboração das demonstrações financeiras se torna menos onerosa.

Exigências da NBC TG 1000 (R1)

Veja algumas exigências da NBC TG 1000 (R1)

1. Apresentação das demonstrações financeiras

Veja o que deve ser incluído em um conjunto completo dessas demonstrações.

1.1. Apresentação

As demonstrações contábeis devem mostrar claramente a posição financeira (balanço patrimonial), o desempenho (demonstração do resultado do exercício e demonstração do resultado abrangente) e os fluxos de caixa da empresa.

1.2. Divulgação adicional

Divulgações adicionais são necessárias se as informações atuais não forem suficientes para que as pessoas compreendam completamente a posição financeira e o desempenho da empresa.

1.3. Conformidade com a norma

As empresas devem declarar explicitamente que suas demonstrações estão em conformidade com a NBC TG 1000 (R1) nas notas explicativas.

1.4. Continuidade da empresa nos próximos 12 meses

A administração deve avaliar se a empresa pode continuar operando no futuro próximo (pelo menos 12 meses). Se houver incertezas, elas devem ser divulgadas.

1.5. Frequência e comparabilidade

As demonstrações contábeis devem ser apresentadas pelo menos uma vez por ano. Deve haver consistência na apresentação de um período para outro, a menos que uma alteração significativa nas operações justifique uma mudança.

1.6. Conjunto completo de demonstrações contábeis que PMEs devem fazer

Um conjunto completo inclui:

- Demonstração do Resultado do Exercício;

- Demonstração do Resultado Abrangente;

- Demonstração das Mutações do Patrimônio Líquido;

- Demonstração dos Fluxos de Caixa;

1.7. Identificação e informação adicional

Cada demonstração e nota explicativa deve ser claramente identificada e destacada. As informações necessárias incluem o nome da entidade, data do período de divulgação, moeda de apresentação e outras informações essenciais.

2. Informações necessárias no Balanço Patrimonial

O balanço patrimonial deve incluir, pelo menos, os seguintes itens:

- Caixa e equivalentes de caixa;

- Contas a receber e outros recebíveis;

- Ativos financeiros;

- Estoques;

- Ativo imobilizado (ex: máquinas e equipamentos);

- Propriedade para investimento (avaliada pelo custo menos depreciação ou pelo valor justo);

- Ativos intangíveis (ex: marcas e patentes);

- Ativos biológicos (avaliados pelo custo ou valor justo);

- Investimentos em coligadas e controladas;

- Investimentos em empreendimentos controlados em conjunto;

- Fornecedores e outras contas a pagar;

- Passivos financeiros;

- Passivos e ativos relacionados a tributos correntes e diferidos;

- Provisões;

- Participação de não controladores no patrimônio líquido;

- Patrimônio líquido dos proprietários da entidade controladora.

- Leia também: Exemplos de balanço patrimonial: 3 modelos do demonstrativo para sua empresa

3. Informações que devem constar na Demonstração do Resultado do Exercício e Abrangente

A exigência da NBC TG 1000 (R1) é que a empresa apresente o seu desempenho financeiro para o período contábil via Demonstração do Resultado do Exercício e a Demonstração do Resultado Abrangente. Veja o que deve ser incluído em cada uma delas:

3.1. Na Demonstração do Resultado do Exercício, você deve incluir, pelo menos:

- Receitas;

- Custo dos produtos, mercadorias ou serviços vendidos;

- Lucro bruto;

- Despesas operacionais (vendas, administrativas, etc.);

- Resultado de investimentos em coligadas e joint ventures;

- Resultado antes das receitas e despesas financeiras;

- Despesas e receitas financeiras;

- Resultado antes dos tributos sobre o lucro;

- Despesa com tributos sobre o lucro;

- Resultado líquido das operações continuadas;

- Resultado líquido após tributos das operações descontinuadas;

- Resultado líquido do período.

3.2. Na Demonstração do Resultado Abrangente, você deve começar com o resultado do período e incluir:

- Cada item de outros resultados abrangentes, classificados por natureza;

- Parcela dos outros resultados abrangentes de coligadas, controladas e joint ventures;

- Resultado abrangente total.

- Leia também: Modelo de DRE: veja a estrutura ideal desse demonstrativo contábil

4. Informações necessárias na Demonstração das Mutações do Patrimônio Líquido

As informações que devem ser incluídas são:

- Resultado e outros resultados abrangentes: inclui o total atribuível aos proprietários da entidade controladora e à participação dos não controladores;

- Efeitos retrospectivos: mostra os efeitos da aplicação ou correção retrospectiva de políticas contábeis e erros;

- Conciliação do patrimônio líquido: apresenta a conciliação entre o saldo inicial e final do período, destacando alterações devido a:

1. Resultado do período;

2. Outros resultados abrangentes;

3. Investimentos realizados pelos sócios;

4. Dividendos e outras distribuições aos sócios;

5. Alterações nas participações em controladas que não resultem em perda de controle.

- Leia também: Estrutura da DMPL: veja a ideal e confira exemplos

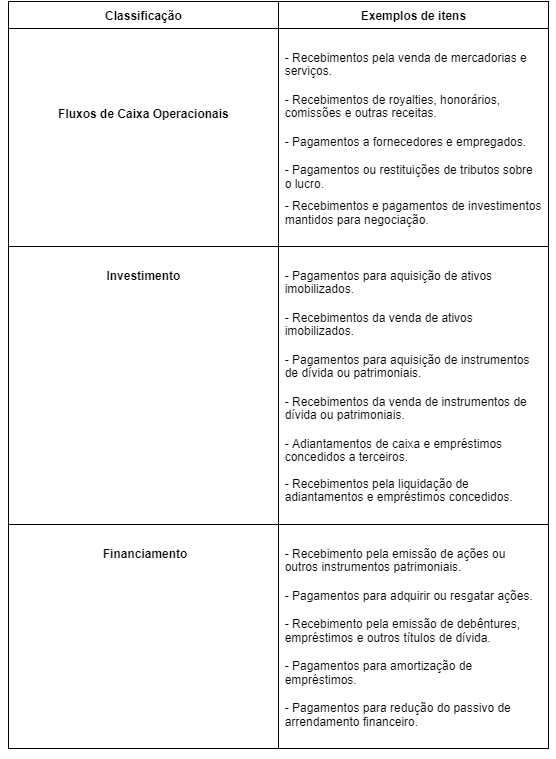

5. Informações necessárias na Demonstração de fluxo de caixa

A empresa deve apresentar os fluxos de caixa do período classificados em:

- Atividades Operacionais;

- Atividades de Investimento;

- Atividades de Financiamento;

Use o Analize para fazer suas demonstrações contábeis!

Com recursos avançados como Demonstrações Individuais, Demonstrações Consolidadas ou Demonstrações Combinadas e um dashboard intuitivo de Indicadores Financeiros, o Analize é projetado para revolucionar suas práticas contábeis.

Explore funcionalidades adicionais como Bloco K SPED-ECD e muito mais, permitindo uma análise estratégica e detalhada de suas finanças. Modernize sua gestão contábil com o Analize hoje mesmo!

.jpg)

Lucius Freitas

Lucius Freitas dos Reis é Sócio e Diretor de Operações do Analize. Bacharel em Administração e Ciências Contábeis, com pós-graduação em Finanças pela PUC-GO, acumula 10 anos de experiência como Auditor de Demonstrações Contábeis e mais de 20 anos de atuação em contabilidade societária. CRC GO-018034/O-6.

LinkedIn: @luciusreis

OUTRAS NOTÍCIAS

Conteúdo Restrito

Digite a senha para acessar!